Frais bancaires à la hausse en 2021 : Les Français vont payer en moyenne 216,70€

{kind=link}

Étude annuelle exclusive du comparateur de banques Panorabanques sur l’évolution des frais bancaires.

En 2020, les frais bancaires étaient en très légère hausse (+0,2%) et s’étaient établis à 215,50€ par an en moyenne. Les frais des opérations occasionnelles avaient notamment augmenté (virement en agence, envoi de chéquier en recommandé) ainsi que les frais de tenue de compte ou encore les cartes bancaires à débit immédiat. Mais cette hausse avait été limitée par la mise en place de nouveaux packages plus intéressants dans plusieurs groupes bancaires (Caisse d’Epargne et Banque Populaire) et par la baisse du prix des cartes à débit différé.

En 2021, les frais bancaires sont encore à la hausse : +0,6%. C’est la plus forte augmentation depuis 2017. Cela s’explique notamment par l’augmentation de plusieurs frais bancaires à la carte comme les frais de tenue de compte, les cartes bancaires, les retraits déplacés…

Les Français vont ainsi payer 216,70€ de frais bancaires en moyenne en 2021.

Les frais bancaires : la tendance est à la hausse en 2021

En 2014 et en 2015, les frais bancaires avaient baissé grâce au plafonnement des commissions d’intervention imposé par le gouvernement

Puis, les frais bancaires avaient augmenté sur trois années consécutives :

- En 2016 et 2017, la hausse importante des frais de tenue de compte avait fait grimper la facture bancaire des Français

- En 2018, la hausse des tarifs bancaires était restée modérée (+0,25%) avec un environnement concurrentiel fort (Orange Bank, néobanques…) et un contexte de mobilité bancaire facilitée

En 2019, la tendance s’était inversée et les Français avaient vu leurs frais bancaires baisser de 1%, notamment grâce au gel des tarifs bancaires acté en décembre 2018 et à la baisse des frais d’abonnement à la gestion du compte sur internet et des cartes à débit différé.

En 2020, les frais bancaires étaient légèrement repartis à la hausse (+0,2%). Même si certains frais avaient augmenté comme les frais de tenue de compte, les virements en agence, les cartes à débit immédiat… Les hausses étaient restées modérées dans un contexte de forte concurrence et également grâce à la sortie de nouveaux packages mieux construits qui avaient permis à certains Français de faire des économies.

En 2021, les tarifs bancaires augmentent de 0,6% pour s’établir à 216,70€.

Certains frais augmentent sensiblement :

- Les frais de tenue de compte

- La carte à débit immédiat, la carte à autorisation systématique

- Les retraits déplacés en zone euro

D’autres frais n’augmentent que très légèrement :

- Virements en agence

- Envoi du chéquier en recommandé

- Lettre d’information pour compte débiteur…

Quelques frais baissent :

- L’abonnement à la gestion du compte sur internet continue toujours de baisser

- Cette année, sous l’impulsion de quelques banques, les frais de retraits et de paiements hors zone euro baissent très légèrement

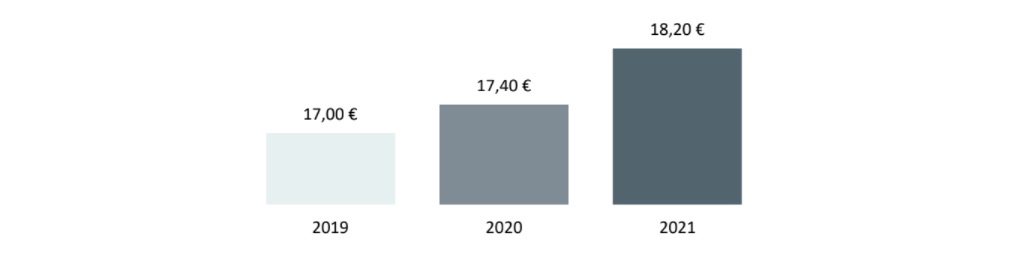

En 2021, près de 9 Français sur 10 sont dans une banque qui facture des frais de tenue de compte

Depuis leur apparition, dans les années 2010, ces frais de tenue de compte ont augmenté tous les ans, sauf entre 2018 et 2019 grâce au gel des tarifs bancaires. En cinq ans, entre 2013 et 2017 ces frais avaient triplé.

En 2021, les frais de tenue de compte augmentent de nouveau assez fortement (+4,6%) : le montant moyen des frais de tenue de compte passe à 18,20€ par an, soit 0,80€ de plus qu’en 2020.

1 seule banque s’est mise à les facturer (Crédit Agricole Pyrénées Gascogne) et 25 banques les ont augmentés.

Seules 17 banques n’en facturent toujours pas, parmi lesquelles on retrouve les banques en ligne (hors conditions d’opérations ou de versement) et le Crédit Agricole Ile-de-France ou le Crédit Coopératif.

Lorsqu’ils sont facturés, ces frais s’établissent à 23,70€ en moyenne.

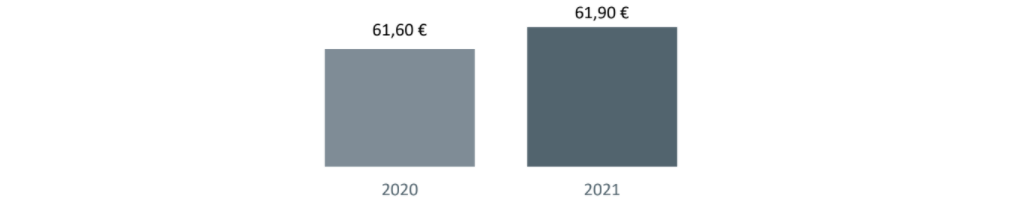

La cotisation de la carte bancaire augmente de 0,5% en 2021 et coûte désormais en moyenne 61,90€ par an.

Le coût de la carte bancaire, qui représente près de 30% de la facture totale, augmente très légèrement au global, sous l’effet de dynamiques contraires :

Hausse de la cotisation de la carte à autorisation systématique :

- Sa cotisation annuelle passe de 30,85€ à 31,60€ (+2,4%)

- 43 banques augmentent le prix de cette carte

- Aucune banque n’affiche de baisse

Cette hausse s’explique notamment par l’arrêt de la commercialisation de la carte Visa Electron dans certaines banques régionales (Banque Populaire Grand-Ouest ou Banque Populaire Rives de Paris par exemple) et son remplacement par une carte appelée carte Visa de paiement à autorisation quasi-systématique, plus chère.

| Carte à autorisation systématique et carte à autorisation quasi-systématique, quelle différence ? Une carte à autorisation systématique interroge le solde du compte bancaire à chaque paiement pour savoir s’il dispose de fonds suffisants avant d’autoriser le paiement. Cette carte ne permet pas de régler dans certains parkings ou dans certaines bornes automatiques des péages d’autoroutes. En effet, leurs terminaux de paiement ne font pas forcément une vérification du solde au moment de la transaction. La carte à autorisation quasi-systématique a le même fonctionnement, mais il y a des exceptions où le solde du compte n’est pas interrogé, comme au niveau des parkings et péages qui posent souci. |

Hausse de la carte bancaire classique à débit immédiat (carte de débit) :

- Le prix moyen de cette carte augmente de 42€ à 42,30€ (+0,7%)

- 46 banques augmentent le prix de cette carte

- 2 établissements affichent une baisse

Baisse de la carte bancaire classique à débit différé (carte de crédit)

- Sa cotisation annuelle passe de 43,10€ à 43€ (-0,2%)

- 8 banques baissent le prix de ce type de carte

- 35 banques l’augmentent

Cette évolution confirme une tendance marquée depuis plusieurs années :

- La carte à débit différé (carte de crédit), qui offre un service supplémentaire, était facturée en général plus cher que la carte à débit immédiat.

- Mais l’écart de prix continue de se réduire (seulement 0,70€ de différence en 2021, contre 1,10€ en 2020, 1,90€ en 2019, et 2,40€ en 2018). Désormais, dans une trentaine de banques, la carte à débit différé est moins chère que la carte à débit immédiat.

Pour Laure Prenat, Directrice Générale de Panorabanques : « Cela fait maintenant plusieurs années que cette tendance se confirme. On peut l’expliquer par le fait que les banques vont préférer vendre une carte à débit différé plutôt qu’une carte à débit immédiat car elles gagnent davantage avec les cartes à débit différé. La commission d’inter-change (reversée par le commerçant à sa banque) est supérieure avec le débit différé (0,30% versus 0,20%). Nous constatons donc chez Panorabanques que la cotisation des cartes à débit immédiat augmente alors que celle des cartes à débit différé baisse. »

Des retraits déplacés plus chers, et moins de retraits gratuits en zone euro cette année

| Qu’est-ce qu’un retrait déplacé ? Les retraits déplacés sont les retraits d’espèces que l’on réalise dans une banque d’un autre réseau que la sienne. Par exemple, si on est client de La Banque Postale et qu’on retire de l’argent à un distributeur BNP Paribas, il s’agit d’un retrait déplacé. Les banques, en règle générale, proposent plusieurs retraits déplacés gratuits par mois. Au-delà, les retraits déplacés sont payants. |

Pour 4 retraits déplacés par mois avec une carte classique, Panorabanques a calculé que les retraits coûtent 8,60€ par an en 2021, contre 8,45€ en 2020, soit une hausse de 1,8% :

Le nombre de retraits déplacés gratuits par mois est en baisse.

- En 2021, 5 banques réduisent le nombre de retraits gratuits, et 2 banques (Banque Marze et Banque Dupuy de Parseval) chez qui ils étaient illimités, affichent désormais une limite de 3 retraits déplacés gratuits par mois

Le coût unitaire de chaque retrait déplacé au-delà des retraits gratuits augmente.

- 14 banques ont ainsi augmenté le coût unitaire des retraits déplacés en 2021

Les opérations en agence augmentent toujours, mais moins fortement en 2021

Les virements occasionnels en agence augmentent de 2,4% en 2021, passant ainsi de 4,10€ à 4,20€ par virement :

- 34 banques les augmentent

- Contre aucune baisse en 2021

Au cours de l’année 2020, les virements en agence avaient déjà augmentés :

- +3,8%, passant de 3,95€ à 4,10€

Pour Laure Prenat « Les banques augmentent les opérations réalisées en agence pour inciter leurs clients à réaliser ces opérations en ligne gratuitement et libérer les conseillers bancaires pour des tâches complexes à plus forte valeur ajoutée, comme du conseil en épargne ou des crédits »

L’envoi du chéquier en recommandé augmente de 0,7% : il passe de 6,95€ à 7€

Pour rappel, en 2020, la hausse était de 5%, passant de 6,65€ à 6,95€.

Cette année :

35 banques augmentent les frais d’envoi de chéquier en recommandé, par exemple :

- Caisse d’Epargne d’Auvergne et du Limousin (de 3€ + Frais postaux à 7€ + Frais postaux, soit +44%)

- Crédit Agricole Aquitaine (8,40€ en 2021)

- Crédit Agricole Loire Haute-Loire (de 6,10€ à 8,15€, soit environ +34%)

Seule la Caisse d’Epargne Bretagne – Pays de Loire baisse ce tarif de 10€ en 2020 à 5€ cette année.

Le coût du découvert non autorisé augmente très légèrement

Ce coût comprend :

- Les commissions d’intervention : plafonnées à 8 € par commission et 80 € par mois depuis 2014. En 2020, 9 banques sont en deçà de ce plafond. Par exemple, La Banque Postale (6,90€), le Crédit Mutuel Maine-Anjou Basse-Normandie (7,70 €), Le Crédit Coopératif (4€). Ces commissions sont gratuites dans la plupart des banques en ligne.

- Ce sont les commissions d’intervention qui alourdissent beaucoup la facture du découvert non autorisé. Mais les banques étant quasiment toutes au plafond, il n’y a pas d’évolution cette année.

- Les « lettres d’information pour compte débiteur non autorisé ». 11 banques ont augmenté ce frais et son coût s’établit en moyenne à 9,85 € (contre 9,80€ en 2020)

- Les agios du découvert non autorisé. Le taux nominal annuel du découvert non autorisé varie entre 16% et le taux d’usure (environ 21%). Mais ces taux s’appliquent souvent sur des périodes courtes. Ce sont surtout les commissions d’intervention qui font grimper la facture

Exemple d’agios à 18% pour l’utilisation d’un découvert non autorisé de 300 € sur 10 jours tous les mois de l’année : 300 € x 10 jours x 12 mois x 18% d’agios / 365 jours = 18 € / an.

Panorabanques a calculé que les Français payent en moyenne pour leur découvert :

- 66€ par an de découvert dans une banque traditionnelle

- 4 € dans une banque en ligne

Les retraits et paiements hors zone euro baissent très légèrement

Les frais de retraits et de paiements à l’étranger ont très légèrement baissé (-0,4%) en 2021, pour s’établir à 40,95€* :

- 3 banques de réseau ont baissé leurs tarifs (Banque Dupuy de Parseval, Crédit Mutuel Océan, Banque Marze)

- ING a rendu les retraits et paiements gratuits hors zone euro avec son offre Intégrale (Carte Gold Mastercard)

- Boursorama Banque, dans son offre Welcome, a baissé les frais de retraits hors zone euro. Ils sont passés de 1,94% du montant à 1 retrait gratuit par mois hors zone euro et 1,69% au-delà

- 15 banques ont augmenté leurs tarifs

*Hypothèse de 1 000€ dépensés avec une carte classique, en 2 paiements de 250€ et 5 retraits de 100€.

Les frais d’abonnement à la gestion du compte sur internet en train de disparaître

99% des Français sont dans une banque qui ne facture pas l’abonnement de gestion de leur compte en ligne :

- Le Crédit Mutuel Maine-Anjou Basse-Normandie a baissé l’abonnement de 21€ en 2020 à 18€ en 2021

- Aucune banque n’a augmenté le coût de cet abonnement

- Faire payer l’abonnement à la gestion du compte sur internet devient l’exception : 4 banques le facturent toujours en 2021 contre 49 en 2015

- Lorsqu’il est facturé, ce service coûte en moyenne 28,40€

Verbatim de Laure Prenat

Comment les banques se sont-elles comportées dans cette crise sanitaire ?

« Avec cette crise sanitaire, certains Français ont vu leur situation financière s’aggraver (43% déclarent avoir vu leur pouvoir d’achat diminuer en 2020). Les banques, qui avaient déjà mis en place des plafonds spécifiques pour les clients fragiles, ont redéfini sur la demande du gouvernement cette notion de fragilité financière, pour y inclure plus de Français.

Les banques ont, il me semble, globalement joué le jeu en cette année 2020. Par exemple, Boursorama Banque et Orange Bank ont assoupli leurs conditions d’utilisation de leur carte bancaire durant le 1er confinement. Autre exemple, la Société Générale qui a décidé de geler ses tarifs en 2021.

En 2021, les tarifs sont en hausse (+0,6%) mais c’était prévisible après le gel des tarifs de 2019 et la faible hausse de 2020. Certains frais augmentent plus que d’autres et toutes les banques n’ont pas augmenté leurs tarifs de la même manière. »

Alors, comment réduire sa facture bancaire en 2021 ?

« Tout d’abord, regardez ce que vous utilisez comme produits bancaires au quotidien et combien ils vous coûtent. Est-ce plus intéressant pour vous de prendre des produits à la carte ou dans un package bancaire ? Les banques ont fait un gros travail sur les packages bancaires ces dernières années pour les rendre plus proches des habitudes de leurs clients, et donc plus intéressants au quotidien. Par exemple, certains packages « ancienne génération » incluaient 1 ou 2 chèques de banque par an. Qui utilise 2 chèques de banque par an ?

Regardez donc dans le détail vos frais bancaires et comparez-les grâce à un comparateur de banques comme Panorabanques car une très bonne solution pour réduire sa facture est parfois de changer de banque. D’une banque à une autre, les frais peuvent varier du simple au triple. Même entre banques de réseau, les frais varient beaucoup.

En plus, avec les lois sur la mobilité bancaire depuis 4 ans, changer de banque est un jeu d’enfant : la nouvelle banque se charge de tout. »

Contacts presse : presse@panorabanques.com