En 2023, les banques respectent leur engagement et limitent la hausse des frais bancaires à 0,30% !

{kind=link}

Étude annuelle exclusive du comparateur de banques Panorabanques

sur l’évolution des frais bancaires

Dans un contexte de forte inflation, les banques se sont engagées auprès du Ministre de l’Économie à limiter la hausse des frais bancaires à 2% pour l’année 2023. Les Français vont payer en moyenne 220,60 € de frais bancaires en 2023, une hausse très modérée de 0,30% par rapport à 2022, mais qui cache des disparités selon les banques et selon les services bancaires.

L’année 2023 marque également un changement majeur dans le paysage bancaire, les banques du Groupe Crédit du Nord fusionnent avec la Société Générale pour ne former qu’une seule entité sous le nom SG. Les tarifs de cette nouvelle entité seront unifiés pour l’année 2023, ce qui implique des baisses tarifaires pour les anciens clients du Groupe Crédit du Nord.

LES SERVICES QUI SONT À LA HAUSSE EN 2023

La carte bancaire

Le coût de la carte bancaire, qui représente près de 30% de la facture totale, augmente de 0,3% au global pour s’établir à 62,80€ en 2022, sous l’effet de plusieurs hausses :

- La hausse des cartes bancaires classiques à débit immédiat

- Le prix moyen de cette carte augmente de 43,50€ à 43,60€ (+0,4%)

- 48 banques augmentent le prix de cette carte

- 8 établissements affichent une baisse

- La légère augmentation des cartes bancaires classiques à débit différé

- Le prix moyen de cette carte passe de 43,30€ à 43,70€ (+1%)

- 45 banques augmentent le prix de cette carte

- 9 banques affichent une baisse

L’assurance perte ou vol des moyens de paiement

- L’assurance perte et vol des moyens de paiement augmente fortement en 2023. Elle passe de 24,40€ l’année dernière à 26,50€ en 2023. Soit une hausse de 8,3%

- Les Caisse d’Épargne font évoluer le format de leur assurance perte et vol des moyens de paiement. Elles suppriment leur ancienne offre à 18,30€ par an pour laisser place à l’assurance de compte qui coûte près de 2 fois plus cher.

- Les banques du groupe Crédit du Nord quant à elles, réduisent le coût de l’assurance de 36€ en 2022 à 24€ cette année.

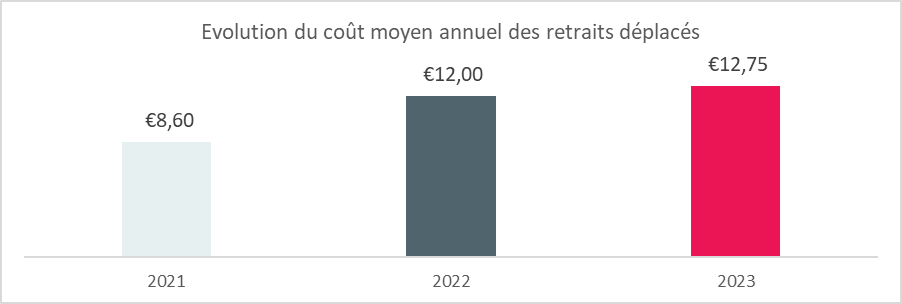

Les retraits déplacés continuent d’augmenter

- Un retrait déplacé est un retrait effectué dans une autre enseigne bancaire que la sienne

- 2 choses sont prises en compte pour calculer le coût des retraits déplacés : le nombre de retraits déplacés gratuits par mois et le prix unitaire des retraits au-delà de cette gratuité

- Cela s’explique en grande partie par la baisse du nombre de retraits déplacés gratuits : 7 banques ont baissé ce nombre en 2023. C’est le cas de la Banque Populaire Val de France ou encore de la Banque de Savoie

- Le Crédit Agricole Champagne Bourgogne est la seule banque qui a augmenté le nombre de retraits gratuits par mois, passant de 3 à 4 retraits gratuits avec une carte classique.

- 1 banque a également augmenté le coût unitaire, c’est la Caisse d’Épargne Languedoc Roussillon qui passe les retraits unitaires de 1€ à 1,02€

| Basile Duval, porte-parole de Panorabanques : « Comment éviter les frais sur les retraits au distributeur ? » « Ces frais sont assez faciles et à éviter. Pensez tout d’abord à vérifier à combien de retraits déplacés gratuits vous avez le droit par mois. Certains packages donnent également le droit à plus de retraits gratuits. Ensuite, soit vous essayez de tenir dans le nombre de retraits déplacés gratuits (en retirant un peu plus si vous le pouvez) soit vous essayez de faire plus de retraits dans des distributeurs de votre banque. » |

- Les retraits et paiements hors zone euro augmentent de 1,2% en 2023

- Le coût moyen pour 1 000€ dépensés hors zone euro est de 41,50€ en 2023, contre 41,05€ en 2022

- 19 banques augmentent ces frais

LES SERVICES QUI SONT À LA BAISSE EN 2023

Le coût d’envoi du chéquier en recommandé

- Les frais d’envoi du chéquier en recommandé baissent fortement en 2023. Cette ligne tarifaire baisse de 3,5% pour atteindre 6,90€ en moyenne pour un chéquier envoyé à domicile en recommandé. L’année dernière la hausse avait été de 2%. De nombreuses banques abandonnent des frais supplémentaires associés aux frais postaux pour ne faire facturer plus que ces derniers.

- 32 banques augmentent cette ligne tarifaire

- 17 banques baissent le coût d’envoi du chéquier en recommandé

- Le CIC figure parmi les banques qui baissent ce coût, passant de 3€ en plus des frais postaux en 2022 à ne faire facturer que les frais postaux cette année.

La carte bancaire à autorisation systématique

- La carte bancaire à autorisation systématique baisse fortement en 2023. Elle baisse de 2,20% pour atteindre 31,80€ cette année contre 32,50€ en 2022

- 26 banques augmentent cette ligne tarifaire

- Les banques du Groupe Crédit du Nord affichent une baisse de 13% du prix de la carte bancaire à autorisation systématique

LES SERVICES DONT LE TARIF N’ÉVOLUE PAS EN 2023

Les virements en agence

- Les virements occasionnels en agence n’évoluent pas en 2023. Ce service avait augmenté l’année dernière de 9,50% pour atteindre 4,60€ en moyenne par virement. Ce montant reste identique en 2023.

- 25 banques augmentent cette ligne tarifaire

- BNP Paribas est la seule banque à réduire le coût du virement en agence, passant de 5€ en 2022 à 3,50€ cette année.

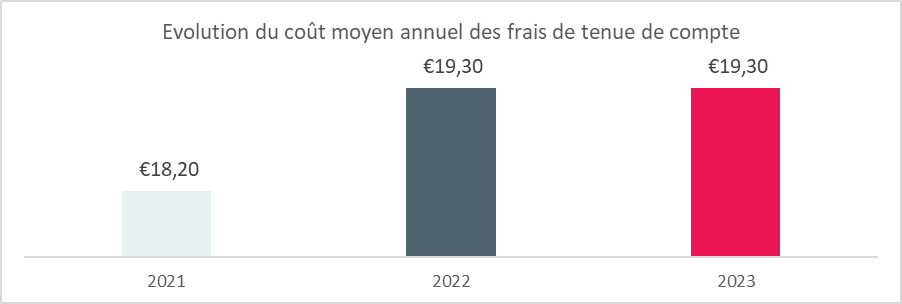

Les frais de tenue de compte

- Les frais de tenue de compte ont pendant longtemps été une ligne tarifaire qui a augmenté fortement chaque année. Mais en 2023, les Français ne connaîtront pas de hausse sur leurs frais de tenue de compte. Ils s’établissent à 19,30€ en moyenne, un chiffre similaire à 2022.

- 27 banques augmentent cette ligne tarifaire

- Les banques du Groupe Crédit du Nord réduisent leurs frais de tenue de compte de 10% dans la fusion avec la Société Générale pour s’établir à 27€

- Milleis rend ses frais de tenue de compte totalement gratuit en 2023 pour ses clients mais facture désormais un forfait banque privée à 115€ par trimestre

Le coût du découvert non autorisé est stable

Ce coût comprend :

- Les commissions d’intervention : plafonnées à 8€ par commission et 80€ par mois depuis 2014. En 2023, 8 banques sont en deçà de ce plafond. Par exemple, La Banque Postale, le Crédit Coopératif et le Crédit Mutuel Maine-Anjou et Basse-Normandie. Ces commissions sont gratuites dans la plupart des banques en ligne.

Ce sont les commissions d’intervention qui alourdissent beaucoup la facture du découvert non autorisé. Le Crédit Mutuel Maine-Anjou et Basse-Normandie est la seule banque à faire évoluer cette ligne tarifaire avec une hausse de 5 centimes mais qui reste sous le plafond des 8€.

- Les « lettres d’information pour compte débiteur non autorisé » son coût reste en moyenne à 9,70€ (stable par rapport à 2022). 13 banques augmentent ce tarif et 2 le baissent

- Les agios du découvert non autorisé. Le taux nominal annuel du découvert non autorisé varie entre 16% et le taux d’usure (environ 21%). Mais ces taux s’appliquent souvent sur des périodes courtes. Ce sont surtout les commissions d’intervention qui font grimper la facture

Verbatim de Basile Duval

Comment réduire sa facture bancaire en 2023 ?

« Dans un contexte de forte inflation que nous connaissons depuis près d’un an, les banques ont respecté leur engagement et ont limité la hausse des frais bancaires. Cette faible hausse reste en partie due grâce de la fusion entre les entités du Groupe Crédit du Nord et de Société Générale. En effet, les anciens clients du Groupe Crédit du Nord vont bénéficier des tarifs de Société Générale qui sont plus faibles.

Certaines banques augmentent leurs tarifs bien au-delà des 2% sur certains produits, il faut donc être très attentif à ses frais bancaires. Les banques en ligne restent toujours les établissements les moins chers avec aucune évolution tarifaire à noter pour l’année 2023.

Pour limiter la hausse des frais bancaires sur votre budget, il faut vous demander si les produits et services auxquels vous avez souscrit vous sont utiles. Vérifiez si vous avez un package ou si vous payez vos produits bancaires à la carte et quelle formule vous revient moins le moins cher. N’hésitez pas à aller comparer les banques entre elles, soit par vous-même, soit en utilisant un comparateur comme Panorabanques. Vous pourrez voir combien d’économies vous pourriez réaliser.»

Méthodologie de l’étude

Panorabanques a analysé l’évolution des tarifs de 144 banques de France Métropolitaine, représentant plus de 95% de part de marché. L’étude porte sur l’analyse détaillée de 246 lignes tarifaires et de 582 packages bancaires.

La comparaison s’effectue entre les tarifs en vigueur en janvier 2023 versus janvier 2022. Ainsi, toutes les modifications de tarifs dans le courant 2022 sont comptabilisées dans cette étude.

Le profil du « Français moyen » a été établi à l’aide des comportements déclarés par les personnes ayant effectué une comparaison bancaire sur Panorabanques en 2022.

8 profils ont été établis. Ils ont été redressés grâce aux données de l’Insee (tranches d’âge et catégories socioprofessionnelles) pour être représentatifs de la population française de 18 à 65 ans.

Les moins de 18 ans et les 66 ans et plus, en nombre insuffisant pour garantir une représentativité nationale, ont été exclus de l’étude.

À propos de Panorabanques

Leader de la comparaison des tarifs bancaires sur internet, Panorabanques est un service gratuit d’information et de comparaison des offres bancaires. Panorabanques s’adresse aux particuliers qui veulent bien choisir leur banque. Ils y trouvent une information claire et actualisée sur près de 150 banques, sur 196 lignes tarifaires et plus de 20 services. Panorabanques compare également les produits d’épargne et de crédit.

Profil de Basile Duval

Basile Duval est le Porte-Parole de Panorabanques. Après une première expérience au sein du service Marketing chez Boursorama Banque, il rejoint Panorabanques en tant que Responsable du contenu. Pendant 2 ans, il a accompagné la Directrice Générale de Panorabanques dans chacune de ses prises de parole, avant de prendre le poste. Véritable expert du secteur bancaire, il est à l’affût de toutes les nouveautés et tendances créées par les banques. Il analyse, décrypte et compare les offres et les tarifs des banques françaises.

Contacts presse : presse@panorabanques.com