Yomoni

Votre épargne s’accumule sur un Livret A dont le taux de rendement est inférieur au niveau de l’inflation ? Il est temps que ça change ! Frais, performances, comparatif… Notre avis sur Yomoni, le robo-advisor français qui fait travailler votre argent !

Yomoni, qu’est-ce que c’est ?

Déléguer la gestion de votre épargne à un robot ? C’est désormais possible !

Créé en 2015 par Sébastien d’Ornano, Mourtaza Asad-Syed et Laurent Girard, tous trois ex-banquiers d’affaires, la plateforme Yomoni est un robo-advisor, ou robot-conseiller, agréé par l’Autorité des Marchés Financiers (AMF).

Mais si vous avez en tête des images de Terminator ou C-3PO, on vous arrête tout de suite ! Le terme robo-advisor désigne en effet une nouvelle génération d’acteurs de l’épargne. Des plateformes telles que Yomoni, mais aussi WeSave, Marie Quantier, Nalo ou Birdee, qui s’appuient sur un algorithme pour apporter des recommandations d’investissement sur-mesure à chacun de leurs clients.

A l’image de ses concurrents, le robo-advisor Yomoni détermine votre profil de risque, vos objectifs d’épargne et vos capacités financières avant de vous proposer une stratégie d’allocation personnalisée.

La recette du succès des robo-advisors ? Une gestion profilée qui s’adapte à vos besoins et s’appuie sur des trackers (ETF), ou fonds indiciels, ce qui leur permet de facturer des frais de gestion défiant toute concurrence !

Et jusqu’au 31 mai 2019, Yomoni vous offre jusqu’à 200€ en prime de bienvenue avec le code promo MAY2019 !

Simuler votre épargne sur Yomoni

Au-delà de leurs bonnes performances, les robo-advisors tels que Yomoni ambitionnent de démocratiser la gestion discrétionnaire, traditionnellement réservée aux plus fortunés. Un pari qui semble gagnant, puisqu’en 3 ans d’existence à peine Yomoni a su convaincre plus de 10 000 clients. Surtout, la fintech gère à ce jour près de 100 millions d’encours et affiche une croissance à 3 chiffres.

#3ans après son démarrage, @yomoni_fr atteint les 10 000 clients et plus de 100 millions d’euros d’encours gérés ! Fort de ce succès elle s’attaque à l’#epargnesalariale en lançant une offre 100% digitale spécialement conçue pour les TPE/PME.?

► https://t.co/bLhhVUWmfe— Yomoni (@yomoni_fr) 17 octobre 2018

Forte du soutien du Crédit Mutuel Arkéa et de la Financière de l’Echiquier, Yomoni a levée 3,5 millions d’euros en juin 2015. Une nouvelle levée de fonds effectuée dans le courant du mois de février 2017 a permis à la jeune pousse de récolter 5 millions d’euros supplémentaires afin de poursuivre son développement.

Sur le papier l’offre de Yomoni a donc tout pour plaire, mais qu’en est-il vraiment ? La plateforme Yomoni est-elle une bonne option pour placer vos économies et faire fructifier votre épargne ?

Notre avis sur le robo-advisor Yomoni et ses performances !

A lire aussi

A lire aussiYomoni, mode d’emploi

Bon, vous avez le contexte. Il est temps de retrousser nos manches pour aller voir ce que le robo-advisor Yomoni a sous le capot. A commencer par le processus de souscription, au cours duquel Yomoni va s’efforcer de comprendre vos attentes afin de gérer votre épargne en conséquence.

Pour cela, la plateforme Yomoni vous demande dans un premier temps de préciser la nature de votre projet. Qu’il s’agisse de vous constituer une épargne de précaution, de préparer votre retraite ou encore de financer les études de vos enfants, Yomoni s’adapte à vos objectifs d’épargne.

Yomoni vous demande ensuite le montant de votre versement initial et de vos versements mensuels. Le ticket d’entrée pour prétendre aux services du robo-advisor Yomoni est fixé à 1 000€.

Conseil billet de banque

Si vous ne disposez pas d’une telle somme à placer, vous pouvez toujours vous orienter vers WeSave (l’un des principaux concurrents de Yomoni), accessible pour un versement initial minimum de 300€.

Les versements mensuels, en revanche, ne sont pas obligatoires et sont modifiables sans frais à tout moment, ce qui vous apporte une grande flexibilité. 55% des clients de Yomoni font le choix de mensualiser leurs versements et placent 150€ par mois en moyenne.

Yomoni vous interroge alors sur la durée pendant laquelle vous souhaitez placer votre argent. Un renseignement qui n’a qu’une valeur indicative, puisque vous pouvez bien entendu débloquer votre épargne à tout moment, là aussi sans frais.

Suivent les traditionnelles questions sur vos revenus, votre patrimoine financier et immobilier ou encore le nombre d’enfants à charge. Yomoni poursuit son analyse par un rapide test de vos connaissances financières, avant de définir votre profil de risque.

Vous accédez enfin à une page récapitulative sur laquelle figurent les recommandations de Yomoni quant à :

- Votre profil de risque, sur une échelle de 1 à 10 (10 étant le profil le plus risqué)

- Votre enveloppe d’investissement (assurance-vie, compte-titres ou PEA)

- Votre mode de gestion (gestion libre ou gestion sous mandat)

Libre à vous d’accepter les recommandations du robo-advisor Yomoni ou d’en modifier chacun des paramètres. Vous pouvez également refaire une simulation si vous le souhaitez.

Selon votre profil, Yomoni vous présente en détail les différents scénarii et la performance attendue, la répartition de votre épargne ainsi que la méthode d’allocation.

D’emblée, Yomoni se démarque par sa transparence et un réel effort de pédagogie. Tout est expliqué de façon claire et intelligible. Une façon pour les fondateurs de Yomoni de trancher avec « l’opacité des banques à la papa », dont le manque de lisibilité est régulièrement pointé du doigt par les associations de consommateurs.

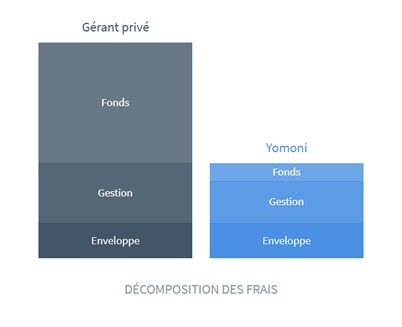

Frais Yomoni

Les frais appliqués sur le contrat Yomoni sont, là encore, totalement transparents. Pas de mauvaise surprise possible : toutes les performances indiquées sont nettes de frais. Cerise sur le gâteau, les frais prélevés par Yomoni rivalisent avec les contrats les plus compétitifs du marché !

Voyez plutôt :

Selon un rapport de l’AMF sur l’activité des conseillers en investissements financiers en date de 2015, Yomoni serait ainsi 2 fois moins cher qu’un gérant privé en moyenne. Logique, puisque l’un des objectifs affichés de Yomoni est de rendre la gestion sous mandat accessible au plus grand nombre.

Selon un rapport de l’AMF sur l’activité des conseillers en investissements financiers en date de 2015, Yomoni serait ainsi 2 fois moins cher qu’un gérant privé en moyenne. Logique, puisque l’un des objectifs affichés de Yomoni est de rendre la gestion sous mandat accessible au plus grand nombre.

Yomoni serait donc nettement moins cher que les banques ou les courtiers en assurance-vie, mais que vaut l’offre du robo-advisor comparée à celle des plateformes WeSave, Nalo ou encore Birdee ?

|  |  | ||

|---|---|---|---|---|

| Frais de gestion (fonds € et UC) | 0,60 % | 0,60 % | 0,85 % | 0 % |

| Frais de gestion fonds indiciels | 0,20 % | 0,30 % | 0,25 % | 0,30 % |

| Frais de gestion sous mandat | 0,70 % | 0,70 % | 0,55 % | 1 % |

| Total | 1,50 % | 1,60 % | 1,65 % | 1,30 % |

Pour une comparaison plus détaillée des offres de Yomoni, WeSave, Nalo et consorts, découvrez notre comparatif sur les robo-advisors. Frais, performances, accessibilité… Nous y passons tout au crible pour vous aider à trouver le meilleur robo-advisor !

Simuler votre épargne sur Yomoni

Les performances de Yomoni

Un contrat avec peu de frais, c’est un bon début. Mais pour que l’offre de Yomoni soit vraiment intéressante, encore faut-il que les performances du robo-advisor se montrent à la hauteur !

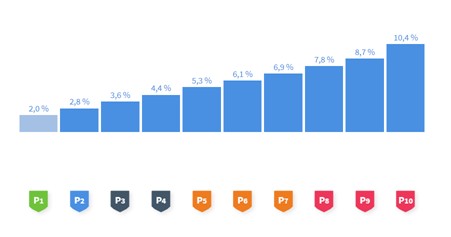

D’un profil à l’autre, les allocations diffèrent. Le niveau de risque et la performance ne seront donc pas les mêmes pour tout le monde.

Généralement, plus un profil est risqué, plus les gains potentiels sont élevés. Le revers de la médaille, c’est qu’en cas de fluctuation à la baisse sur les marchés financiers, ces profils sont les plus exposés et leurs performances sont les plus à même de passer dans le rouge.

En 2017, quel que soit le profil, Yomoni affichait d’excellentes performances :

En 2018 en revanche, les performances du robo-advisor Yomoni enregistrent une nette baisse. Le profil 6, par exemple, enregistre une performance négative, avec une perte de 3,9%… Un couac justifié notamment par le fort niveau de volatilité des marchés au cours des dernières semaines, sur fond de tensions commerciales entre la Chine et les Etats-Unis et de remontée des taux des banques centrales.

En 2018 en revanche, les performances du robo-advisor Yomoni enregistrent une nette baisse. Le profil 6, par exemple, enregistre une performance négative, avec une perte de 3,9%… Un couac justifié notamment par le fort niveau de volatilité des marchés au cours des dernières semaines, sur fond de tensions commerciales entre la Chine et les Etats-Unis et de remontée des taux des banques centrales.

Avant de placer votre argent chez Yomoni, nous vous invitons donc à comparer les rendements de la plateforme avec les performances de ses concurrents WeSave, Nalo et les autres robo-advisors.

Conseil billet de banque

Comparez les performances à profil de risques égaux, à durée équivalente (au jour près) et sans prendre en compte les apports ou retraits complémentaires qui impactent la performance d’un portefeuille.

Yomoni Society

Dans le courant de l’été 2018, le robo-advisor Yomoni a par ailleurs lancé Yomoni Society, une nouvelle offre destinée à concurrencer les Conseillers en Gestion de Patrimoine et qui s’adresse aux clients à hauts revenus.

Pour bénéficier des services de Yomoni Society, il vous faudra ainsi placer 100 000€ au minimum sur la plateforme Yomoni. Pour les heureux élus, Yomoni Society propose un service d’accompagnement patrimonial de pointe : analyse de votre situation financière, diagnostic des produits d’épargne détenus, plan d’action personnalisé et accès à un conseiller dédié qui vous accompagne dans la mise en œuvre de votre stratégie patrimoniale.

Bref, vous l’aurez compris, Yomoni Society prend soin de ses clients. Et le mieux, c’est que ce service est proposé au même prix que l’offre classique, soit 1,6% de frais de gestion. On est loin, très loin des tarifs habituellement pratiqués par les Conseillers en Gestion de Patrimoine !

{kind=link}

Yomoni, l’avis de la rédaction billet de banque

Avec son modèle hybride, qui associe technologie et conseil humain, le robo-advisor Yomoni adopte une approche innovante de la gestion de portefeuilles.

Yomoni marque également des points avec la fluidité du parcours de souscription : 5 minutes suffisent pour ouvrir un compte Yomoni et définir votre profil de risque.

La plateforme se distingue, pour finir, par ses efforts de pédagogie et de transparence, mais surtout la qualité de son service client. Le robo-advisor, loin d’être seul aux commandes, sert de base aux décisions d’une équipe d’experts des marchés financiers, avec laquelle il possible d’échanger en direct via un chat. Que vos contrats affichent une perte ou des gains, des explications simples et précises vous sont ainsi apportées en temps réel.

Seule ombre au tableau : les performances de Yomoni, avec des rendements qui ne se montrent pas toujours à la hauteur des attentes. Reste à voir ce que l’année 2019 réserve aux clients Yomoni !

Vous êtes à la recherche d’un contrat d’assurance-vie ? Comparez les offres sur Panorabanques pour trouver les meilleures performances du marché !

Je compare

Vous êtes à la recherche d’un contrat d’assurance-vie ? Comparez les offres sur Panorabanques pour trouver les meilleures performances du marché !

Je compare

Article très intéressant, merci énormément pour votre contenu !

Savez-vous quand les statistiques de l’année 2020 au niveau des performances seront-elles disponibles pour Yomoni ?

Pouvez-vous faire un comparateur entre les différents robots-advisors pour une même épargne en fonction des différents modes possibles ? Ce serait plus clair..? Ou peut être cela existe-il déjà sur votre site mais je ne l’ai pas trouvé ?

Bonne continuation,

continuez à alimenter sur ces sujets <3