Carte bancaire : comment limiter les frais pour les vacances ?

Dans une étude en date de novembre 2017, la Banque Centrale Européenne (BCE) révélait que la carte bancaire est le moyen de paiement préféré de 66 % des Français, loin devant les espèces et les chèques. La croissance continue du e-commerce et l’avènement du paiement sans contact n’y sont pas étrangers. Mais aussi populaire et pratique qu’elle soit, la carte bancaire a un prix. Son utilisation est loin d’être gratuite, notamment dans le cas de déplacements à l’étranger. Combien coûte une carte bancaire en moyenne ? Comment réduire ses frais à l’étranger ? A la veille des départs en vacances, le comparateur de frais bancaires Panorabanques partage ses conseils pour partir l’esprit tranquille.

La carte bancaire, un service qui n’a rien de gratuit

Le coût de la carte bancaire est en hausse constante depuis plusieurs années, selon Panorabanques :

- Au 1er juin 2018, la cotisation moyenne d’une carte internationale classique à débit immédiat est de 41,30 € (40,40 € en janvier 2017 soit +2,2 %)

- Sur la même période, le coût d’une carte internationale classique à débit différé affiche une hausse plus modérée et passe à 43,30 € (contre 43€, +0,7 %)

- En juin 2018, une carte bancaire haut de gamme à débit immédiat (Visa Premier ou Gold MasterCard) coûte en moyenne 124,90 € par an (0,60 % de plus qu’en janvier 2017)

- Pour une carte de même gamme à débit différé, il faudra dépenser 125,50 € en moyenne (- 1 %)

Les cartes bancaires haut de gamme se démocratisent peu à peu. Notamment du fait des banques en ligne, qui sont nombreuses à proposer une carte bancaire haut de gamme gratuitement.

Attention toutefois aux conditions d’éligibilité pour prétendre à la gratuité de la carte haut de gamme : votre revenu minimum doit être compris entre 1200 € et 1800 € par mois.

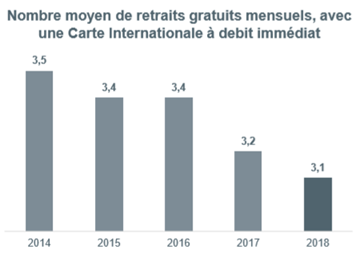

Moins de retraits gratuits en 2018

A la cotisation annuelle vient s’ajouter le coût des retraits au distributeur automatique de billets (DAB) d’une autre banque :

- Les banques qui facturent les retraits déplacés faits avec une carte classique proposent 3,1 retraits gratuits par mois en 2018, contre 3,2 en 2017

- Lorsqu’un retrait est payant, il coûte 1 € en moyenne

- Les paiements en France et en zone Euro sont gratuits pour le porteur

- Les retraits déplacés avec une carte bancaire haut de gamme sont facturés par 37 % des banques

La tendance se confirme : retirer de l’argent régulièrement dans un DAB d’une autre banque vous coûte plus cher en 2018 !

Des frais importants sur les retraits et paiements hors zone Euro

Si les retraits et paiements restent relativement peu coûteux en France, il n’en va pas de même pour les frais à l’étranger. Mise en situation avec 3 profils qui partent en vacances pour 2 semaines en dehors de la zone Euro.

Profil 1 : Un étudiant de 23 ans part en République Tchèque avec sa carte bancaire classique. Il effectue 4 retraits pour un total de 400 € et 7 paiements pour un total de 400 € :

| Coût des 4 retraits | 22,60 € |

| Coût des 7 paiements | 20,90 € |

La banque lui prélève en moyenne 43,50 € soit 5,4% de l’ensemble de ses retraits et paiements !

Profil 2 : Une famille de 4 personnes part aux Etats-Unis et détient une carte bancaire haut de gamme. Elle effectue 5 retraits dont le montant total est de 1250 € et 10 paiements dont le montant total est de 1250 € :

| Coût des 5 retraits | 46,60 € |

| Coût des 10 paiements | 68,10 € |

La banque de la famille prélève en moyenne 114,70 € soit 4,6% de l’ensemble des retraits et paiements.

Profil 3 : Un couple de seniors part en Tunisie. Il effectue 4 retraits pour un montant total de 1000 € et 8 paiements dont le montant total est de 1000 € avec une carte bancaire haut de gamme :

| Coût des 4 retraits | 37,30 € |

| Coût des 8 paiements | 51,60 € |

La banque du couple de seniors prélève en moyenne 86,90 € soit 4,3% pour l’ensemble des retraits et paiements.

Pour Guillaume Clavel, fondateur de Panorabanques : »Partir en vacances veut aussi dire budget à prévoir. On y pense peu mais les frais liés à la carte bancaire ont un coût. En dehors de la zone Euro, les frais des retraits et paiements peuvent atteindre jusqu’à 5 % des montants dépensés ! »

Comment limiter les frais pendant les vacances ?

- Dans la mesure du possible, il est préférable de payer avec sa carte plutôt que de retirer des espèces dans un DAB. Les commissions prélevées par les banques traditionnelles sont généralement plus élevées sur les retraits à l’étranger

- Nombre de retraits : hors zone Euro, les banques traditionnelles facturent des frais fixes et des frais proportionnels. Faire de rares retraits importants plutôt que de multiples petits retraits permet donc de faire des économies

- Dans les banques traditionnelles, un retrait hors zone Euro avec une carte internationale classique est facturé en moyenne 2,50 % du montant, auxquels s’ajoutent 3,10 € de frais fixe

- Pour un paiement à l’étranger, il faut compter 2,60 % du montant plus 0,40 € de frais fixe.

Choisir une banque en ligne est avantageux pour ceux qui voyagent hors de l’UE car elles ne prélèvent pas de frais fixe. Elles facturent un retrait ou un paiement à l’étranger entre 1,94% et 2 % du montant de la transaction. L’offre Welcome de Boursorama Banque fait mieux, les paiements hors zone Euro étant gratuits. Si vous avez deux comptes courants avec une carte bancaire (un dans une banque de réseau et un autre sur une banque en ligne), préférez la carte bancaire de la banque en ligne.

Les néo-banques affichent des prix défiant toute concurrence. Si leur cœur de cible était à l’origine les voyageurs, leur gamme de services s’étend peu à peu pour toucher un public plus large. Quelques exemples :

- N26 :

- Paiements gratuits

- Commission de 1,7 % pour les retraits à l’étrange

- Revolut :

- Paiements gratuits dans la limite de 6 000 €/mois (au-delà, 0,5 % du montant)

- Commission de 2 % pour les retraits au-delà de 200 €/mois

Pour Guillaume Clavel, le choix est clair : « En plus de proposer des cartes gratuites, les banques en ligne rivalisent pour proposer des frais à l’étranger compétitifs. Nouvelles venues sur le marché, les néo-banques vont encore plus loin. Ces enseignes ont – pour la plupart – fait des frais à l’étranger leur produit d’appel et prélèvent peu, voire pas de commissions. Le client en est le grand gagnant. Si vous voyagez fréquemment, ouvrir un compte chez l’un de ces acteurs digitaux peut donc s’avérer très rentable. »

A lire aussi

A lire aussiLes conseils de Panorabanques pour partir sereinement en vacances

Pour partir en vacances en toute sérénité et faire des économies, il faut être attentif aux caractéristiques de sa carte bancaire.

Caractéristiques de la carte bancaire

- Vérifier la validité de la carte bancaire et si elle expire pendant les vacances, il faut penser à en commander une autre pour la recevoir avant son départ.

- Ajuster le plafond (retrait et paiement) de sa carte bancaire. S’il est trop faible, ne pas hésiter à demander qu’il soit relevé pendant la durée de son voyage. Depuis peu, certaines banques proposent des cartes bancaires paramétrables directement depuis une application. Quelques gestes suffisent pour activer / désactiver le mode sans contact ou modifier les plafonds de paiement et de retrait en toute autonomie.

- Ne pas oublier de prévenir son conseiller bancaire avant de partir à l’étranger. Certaines banques bloquent automatiquement les retraits, et ce, dès le premier retrait effectué à l’étranger (hors zone Euro).

- Vérifier que sa carte bancaire est acceptée dans le pays de destination.

A lire aussi

A lire aussi{kind=link}

Assurance, assistance, perte et vol

Certains aléas peuvent survenir pendant les vacances : se faire voler sa carte bancaire ou tomber malade par exemple. Quelques astuces pour anticiper les coups durs :

- Payer son voyage avec sa carte bancaire : si l’avion a du retard ou s’il est annulé, l’assurance de la carte bancaire haut de gamme peut indemniser totalement ou partiellement le préjudice subi.

- Vérifier l’assurance voyage de sa carte bancaire. Une carte haut de gamme a une meilleure assurance voyage et une meilleure prise en charge de certains frais (rapatriement, frais médicaux, perte des bagages, etc.).

- Vérifier les services d’assistance auxquels il est possible de prétendre (frais médicaux, rapatriement, montant de la prise en charge, assistance juridique, etc.).

- Conserver le numéro de téléphone à appeler en cas de perte ou de vol de sa carte bancaire. En cas de voyage à l’étranger, le numéro est différent.

Etude réalisée par Panorabanques en juin 2018 à partir des tarifs de 152 banques en France, représentant plus de 95% de part de marché.