La néobanque Kard pour les adolescents est désormais payante

Depuis septembre 2019, Kard proposait gratuitement aux mineurs à partir de douze ans une solution de paiement. Le service est devenu payant le 23 septembre 2020. En contrepartie, la néobanque française propose des fonctionnalités supplémentaires.

Un abonnement mensuel ou annuel

Avoir un compte bancaire pour son enfant chez Kard coûte dorénavant 4,99 euros par mois, 49,9 euros pour un engagement d’un an (deux mois sont offerts). Ce forfait s’applique par famille. Il est possible d’inscrire cinq personnes sans frais supplémentaires.

Si vous faites partie des 50 000 clients ayant souscrit avant le 22 septembre 2020, vous n’êtes pas concerné par la modification des prix. Le service reste gratuit.

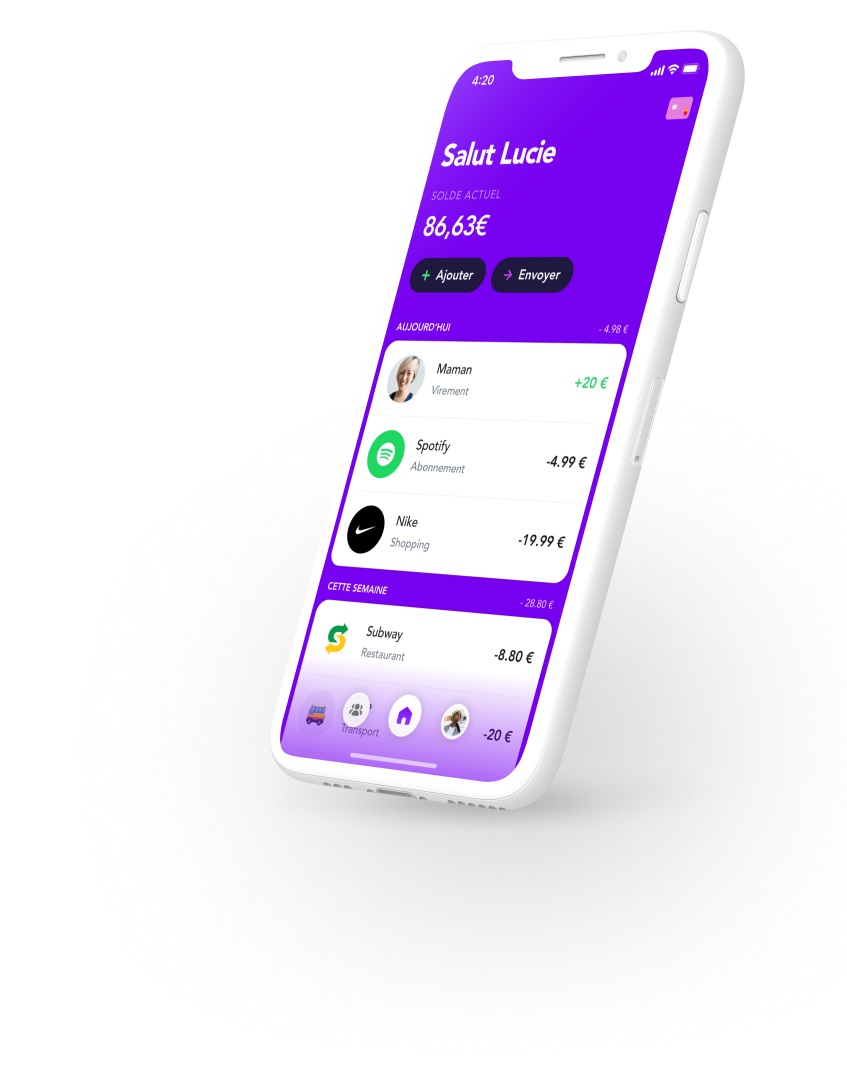

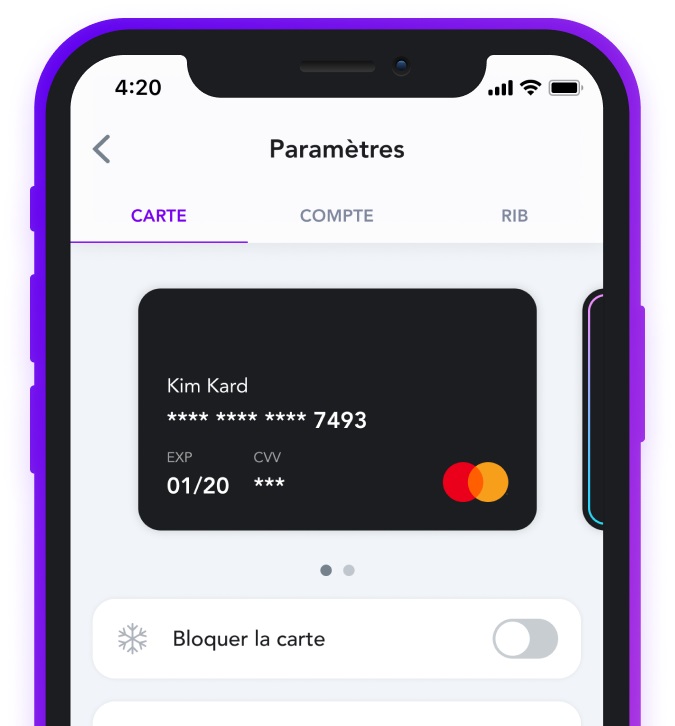

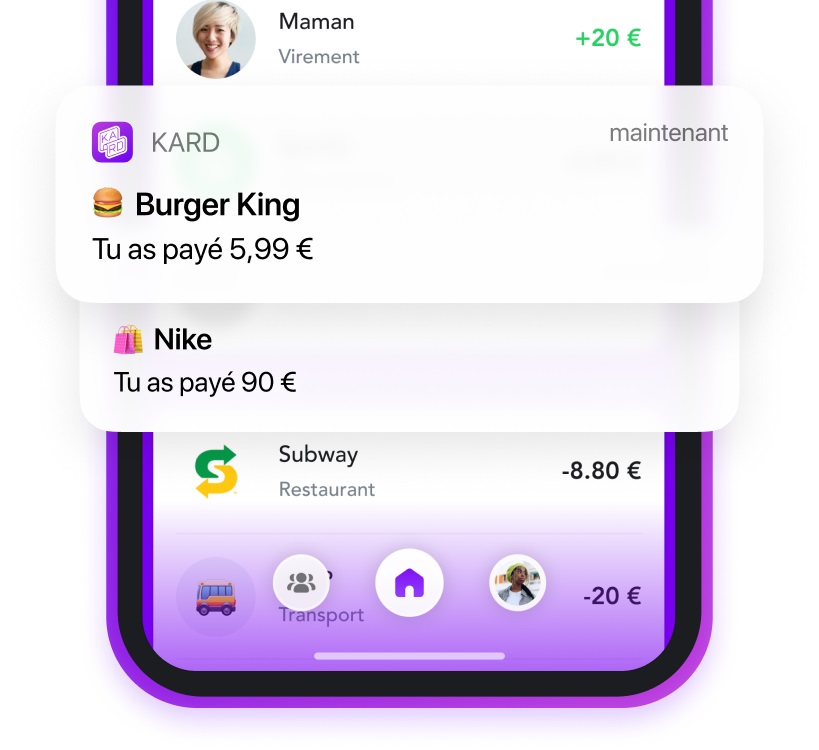

L’abonnement comprend un relevé d’identité bancaire (RIB) au nom de l’adolescent, une carte Mastercard à autorisation systématique pour les achats ou les retraits et une carte virtuelle pour sécuriser les paiements en ligne. Le compte est géré par une application. L’adolescent s’y connecte pour consulterle détail de ses dépenses et son solde, demander de l’argent à ses parents ou partager un lien sécurisé pour en recevoir de ses amis.

Le passage à un service payant s’accompagne d’un changement du système de facturation. Les retraits en France et à l’étranger deviennent gratuits. Auparavant, ils étaient facturés un euro à partir de la quatrième opération mensuelle. Pour une opération hors zone euro, la néo-banque prélevait en plus une commission de 1,2%.

Assurance smartphone et outils d’épargne

Pour permettre à ses clients de continuer à consulter leur compte depuis leur smartphone, Kard inclut dans son abonnement une assurance gratuite et rembourse jusqu’à cent euros en cas de casse involontaire de l’écran.

Et afin de séduire ses utilisateurs, elle propose deux nouvelles couleurs (argent et rose) pour personnaliser leur carte en plus du noir déjà existant.

Dans sa feuille de route, Kard détaille les nouveautés à venir. Il s’agit d’outils d’éducation budgétaire destinés à favoriser l’autonomie financière des jeunes : sous-compte pour encourager l’épargne et cagnottes collectives, pour financer les projets à plusieurs.

Enfin, les clients pourront aussi bientôt déposer des espèces, émettre des virements, payer avec leur mobile via Apple Pay et Google Pay. Le design de l’application sera lui aussi repensé.

Une application pour les parents

Jusqu’à présent, les adultes utilisaient un espace personnel sur le site de la banque pour paramétrer le compte de leur enfant (blocage et déblocage de la carte, consultation du solde et des dépenses…). Ils ont maintenant accès à une application miroir sur Android et iOS. L’identification est sécurisée par un code ou des données biométriques (reconnaissance faciale et empreinte digitale).

Toutes les opérations se font sur l’application. Depuis leur téléphone, les parents alimentent le compte en programmant le versement d’argent de poche (au mois ou à la semaine), ou en envoyant de l’argent instantanément avec leur carte bancaire. Le virement, depuis une autre banque reste aussi disponible mais n’est pas immédiat.

{kind=link}

Grâce à cette interface, Kard améliore l’expérience utilisateur des adultes. Elle se met au niveau des prestations de la Société Générale et de Revolut qui ont lancé au second semestre 2020 leur compte pour les mineurs. Une façon de justifier le passage à un service payant ?

A lire aussi :

- Hello bank! offre jusqu’à 430€ de prime pour les clients d’Orange Bank

- Gagnez 50 € chez Hello bank!

- En 2024, les frais bancaires sont à la hausse de 2,1% mais restent inférieurs à l’inflation

Vers la fin des néobanques gratuites pour les adolescents ?

Dans le très dynamique marché des services financiers pour les mineurs, trois modèles semblent se dessiner.

Boursorama, filiale de la Société Générale, a initié en 2017 avec Kador le principe d’un compte gratuit pour les enfants de ses clients. Ce schéma a été retenu quand la banque noire et rouge a commercialisé son propre produit pour les adolescents, Banxup. Revolut a également choisi cette solution pour son programme Revolut Junior, accessible à partir de sept ans.

Si votre banque ne propose pas (encore) une carte et une application mais que vous voulez ouvrir un compte à votre progéniture, alors il faut vous tourner vers des solutions payantes. Pixpay (2,99 euros par mois) et Xaalys (à partir de 2,99 euros) proposent aussi une application et une carte à autorisation systématique.

Nous pouvons également citer l’offre de Nickel Jeune, la néobanque du groupe BNP Paribas commercialise son offre pour 20€ par an.

Seule Vybe continue d’offrir des services gratuits aux adolescents. La néobanque française va même plus loin en rémunérant deux euros chaque parrainage. Mais l’offre n’est pas encore disponible pour les quelques 150 000 personnes inscrites sur liste d’attente. Attendu d’abord pour le mois de mars, le lancement a été repoussé au mois de septembre, après une levée de fonds de plus de deux millions d’euros.

Car la levée de fonds apparait aujourd’hui comme la principale source de financement des entreprises de la fintech destinées aux mineurs. Kard a mené deux opérations, de trois millions d’euros chacune : la première en mai auprès du fonds d’investissement de Xavier Niel (Kima Venture), la seconde auprès de Marc Menasé et Founders Future. Reste à savoir si ce nouveau modèle payant permettra à Kard de poursuivre sa croissance et de conquérir d’autres familles.