Revolut lance son offre Junior pour les enfants de 7 à 17 ans

{kind=link}

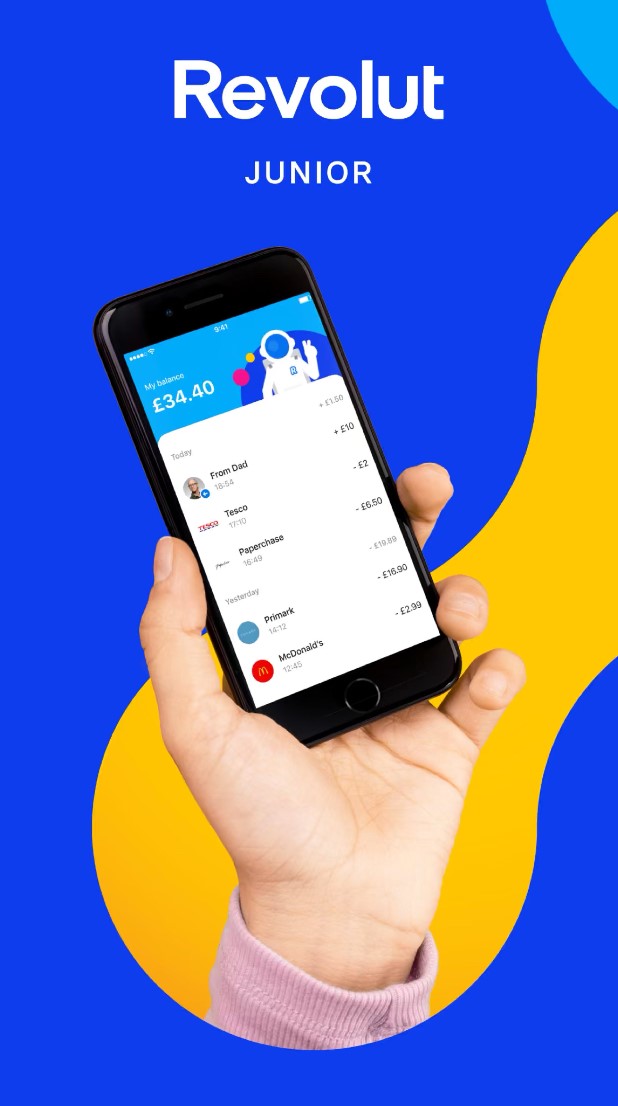

Si vous êtes ado ou si vous êtes parent d’un enfant âgé entre 7 et 17 ans, vous disposez d’une nouvelle offre sur le marché. C’est Revolut qui s’y colle en lançant, au Royaume-Uni, Revolut Junior, une solution attractive pour apprendre à un jeune à piloter un budget, à partir d’une appli mobile bancaire allégée et ludique !

Les juniors au volant, les séniors les pieds sur les pédales

On le sait, les Français souffrent d’un manque de connaissances en matière financière. D’où la volonté des autorités d’agir pour améliorer la pédagogie des plus jeunes. Ce n’est pas tombé dans l’oreille d’un sourd ! Ou plutôt de plusieurs sourds. Ainsi, Revolut Junior rejoint d’autres néobanques spécialisées dans l’offre bancaire pour adolescents (Pixpay, Kard, Xaalys), proposant un compte pour les 7 à 17 ans, associé à une carte spéciale et une application mobile bancaire dédiée.

Parents, rassurez-vous : votre enfant ne peut pas ouvrir lui-même son compte Revolut Junior. Non, il ne peut pas dépenser à tout-va dans votre dos ! D’une, seul le représentant légal du mineur peut souscrire cette offre, à condition d’être titulaire d’un compte Revolut payant (offre premium à 7,99 euros par mois ou offre métal à 13,99 euros par mois). De deux, vous gardez la main sur les dépenses de votre enfant via votre appli.

Méfiant sur les achats sur internet ? Aucun souci : désactivez l’option du paiement en ligne. Soucieux d’observer de près le compte Revolut de votre junior ? Pas de problème : des notifications d’alerte vous préviennent dès que quelque chose se passe. Désireux d’alimenter le compte ? Zen : effectuez simplement un virement instantané depuis votre compte Revolut !

Revolut drague les parents en visant les clients de demain

Responsabiliser les adolescents, les initier à la gestion d’un budget : cela part d’un bon sentiment. Mais ne nous leurrons pas sur les intentions de la néobanque qui veut surtout fidéliser ses jeunes clients. Ces accrocs à leur smartphone, réceptifs à l’appli mobile bancaire épurée, pourraient, à l’avenir, faire des clients rentables. Par cette offre, la stratégie consiste donc à séduire les parents en piochant dans les 10 millions de clients du pure player. Et sans coût d’acquisition s’il vous plaît !

Attention, la néobanque britannique ne fait que répliquer un filon exploiter depuis bien longtemps par les banques traditionnelles. En 2017, un sondage SAAB/CGI pour Next Content indique que 42% des répondants n’ont jamais changé de banque et que 57% des moins de 25 ans ont conservé celle de leurs parents. Pourquoi ? A cause d’une forte dimension affective qui rassure les jeunes, plutôt ignorants en matière de produits bancaires et de gestion d’un budget.

Une interface mobile bancaire adaptée aux jeunes

Revolut veut capitaliser en misant sur la qualité de son application mobile pour faire la différence avec les banques traditionnelles. En effet, si ces dernières s’améliorent sur l’expérience utilisateur, le retard est loin d’être comblé. L’interface identique à celle proposée aux adultes s’avère complexe. Revolut a donc construit une application dédiée à un public jeune, plus simple, plus directe et plus ludique. Les fonctionnalités y sont par exemple volontairement restreintes.

Question sécurité : Revolut a choisi de ne pas afficher les codes sur le recto de la carte bancaire, anticipant le fait que « les ados vont probablement montrer leur carte bancaire sur les réseaux sociaux ». La néobanque applique les mêmes recettes que pour ses cartes Revolut Premium ou Revolut Metal, qui ne présentent pas non plus les coordonnées de la CB, mais cette-fois ci pour des raisons esthétiques.

Le marché de la banque pour ado en plein boom

Revolut Junior n’est pas la seule solution de compte bancaire associé à une carte bancaire destinée aux adolescents. Outre les banques traditionnelles, les banques en ligne Boursorama (offre Kador) et Monabanq se sont positionnées. Plusieurs jeunes pousses ont également investi ce périmètre, en 2019 : Kard, Pixpay et Xaalys. Toutefois, leur modèle économique interroge, entre frais d’acquisition client élevés et réglementations contraignantes.

D’autant qu’un mineur ne peut souscrire beaucoup de produits bancaires ! Et, une fois majeur, que devient-il ? Michele Foradori, VC chez BlackFin Tech, a du mal à comprendre comment ces Fintechs vont garder leurs clients sans avoir « une grande base d’utilisateurs. Or, la valorisation d’une néobanque se fait sur ce critère ». Une problématique que ne rencontre pas Revolut, une vraie banque à l’offre enrichie et déjà ouverte à l’international.

Vous êtes intrigué par Revolut Junior ? Patience, l’offre n’est disponible qu’au Royaume-Uni. Mais déjà la néobanque parle d’élargir ce service, en permettant aux enfants d’épargner ou d’établir des bilans de leurs dépenses.