Prêt à taux zéro (PTZ) : les nouvelles règles du jeu en 2018 !

Bonne nouvelle pour ceux d’entre vous qui comptait sur un coup de pouce de l’Etat pour accéder à la propriété : le Prêt à taux zéro (PTZ) a été reconduit pour 4 années de plus. Le plus célèbre des prêts aidés restera donc en vigueur au moins jusqu’en 2021. Mais le périmètre et les modalités du PTZ ont été modifiés par le décret du 30 décembre 2017. Un enjeu de taille quand les prix de l’immobilier sont annoncés en hausse 4,4% sur l’année 2017 selon Les Prix de l’Immobilier. Alors qu’est-ce qui change pour vous ? Zoom.

Pour ceux qui ne seraient pas familiers avec ce dispositif, le PTZ est un prêt immobilier conçu pour aider les ménages à accéder à la propriété. Ni frais de dossiers ni intérêts ne vous seront facturés. Si vous n’avez pas été propriétaire de votre résidence principale au cours des 2 dernières années, vous êtes potentiellement éligible à ce type d’aide. Selon les cas, le PTZ couvre jusqu’à 40% du coût d’acquisition du logement et doit donc être complété par votre apport personnel ou être associé avec un prêt immobilier classique.

Envie de vous lancer ? Comparez les crédits immobiliers sur Panorabanques pour obtenir les meilleurs taux !

L’attribution du PTZ et le montant de l’aide qui vous est proposée varient selon plusieurs critères : vos ressources, le caractère neuf ou ancien de votre futur logement, le coût de l’opération, le nombre de personnes incluses dans votre ménage et la zone géographique de votre achat.

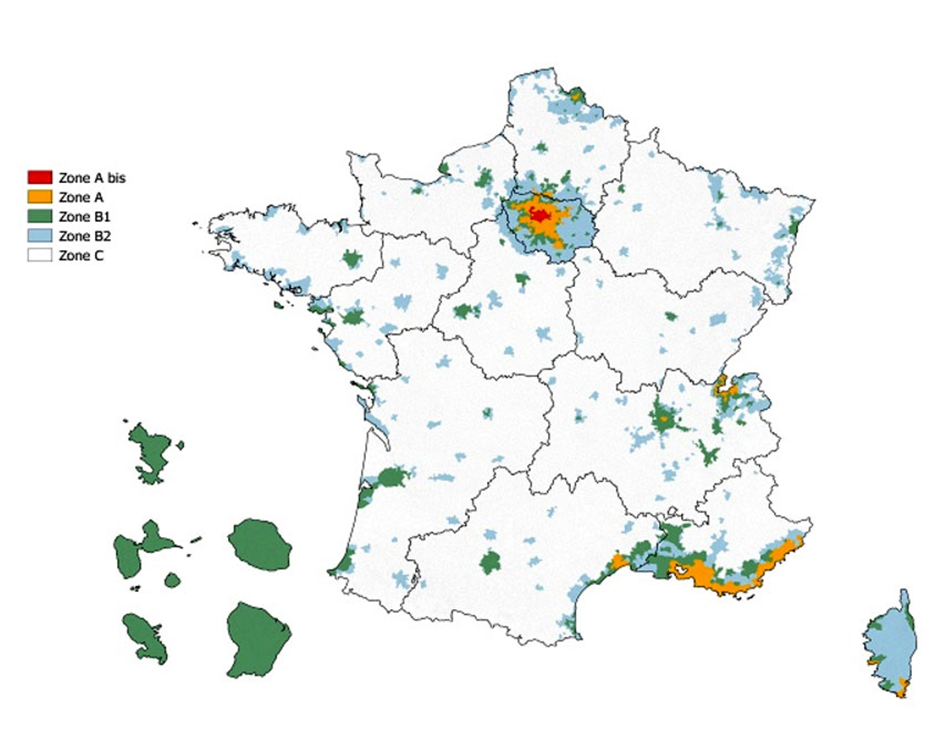

Concernant ce dernier point, le montant et le niveau du plafond de ressources pour bénéficier du PTZ varient en effet selon la tension de la zone dans laquelle se trouve le bien immobilier que vous souhaitez acquérir. Le territoire français est ainsi découpé en plusieurs zones (A bis, A, B1, B2, et C). Pour faire simple, plus la demande de logements dans une région est forte en comparaison de l’offre disponible, plus la zone sera considérée « tendue ».

De manière générale, retenez que plus la zone dans laquelle se situe votre futur achat immobilier est tendue, plus le montant du PTZ et les plafonds de ressources à ne pas dépasser pour en bénéficier seront élevés !

Zonage géographique du PTZ (Source : Ministère du logement)

Zonage géographique du PTZ (Source : Ministère du logement)

En somme, le PTZ ne vous sera accordé que si vos revenus demeurent en dessous d’un niveau plafond. Pour une personne seule, ce niveau est fixé à :

- 37 000€ en zone A

- 30 000€ en zone B1

- 27 000€ en zone B2

- 24 000€ en zone C

Comptez le double de ces montants pour un ménage de 4 personnes.

A lire aussi

Les prêts aidés ont permis à + d’1 ménage sur 2 de devenir primo-accédant

Voilà pour les grandes lignes ! Mais depuis le décret du 30 décembre 2017, les règles ont changé, pour l’immobilier neuf :

- Pour commencer, le PTZ dans l’immobilier neuf sera toujours proposé dans les zones tendues (A bis, A et B1), et ce jusqu’en 2021. Comme auparavant, il couvrira jusqu’à 40% du montant de l’acquisition.

- En revanche, il n’est prolongé que jusqu’à fin 2019 dans les zones B2 et C. Autre bémol, et de taille : dans ces zones son enveloppe ne dépassera pas 20% du prix du bien immobilier !

Comme pour l’immobilier ancien :

- Côté immobilier ancien, le PTZ n’est plus distribué dans les grandes agglomérations depuis fin 2017. De plus, dans toutes les zones son montant est limité à 10% du prix d’acquisition en cas de rachat d’un logement ancien du parc social par ses occupants.

- Dans les zones détendues (B2 et C), le montant du PTZ peut couvrir jusqu’à 40 % du prix d’achat d’un logement ancien. Mais pas à n’importe quelle condition ! Pour en bénéficier, il vous faudra ainsi vous engager à effectuer des travaux pour un montant équivalent au minimum au quart du coût total de l’opération, et ce dans un délai de 3 ans. Avec cette dernière mesure, le gouvernement espère accélérer la réhabilitation des habitations en zone rurale.

A lire aussi

A lire aussi{kind=link}

Le PTZ survivra donc a minima jusqu’à fin 2021 (ou 2019, selon les zones), mais ses conditions ont été durcies. Dans une étude d’impact, le gouvernement estime ainsi que le coût pour les finances publiques « ne devrait pas excéder 1,42 milliard d’euros » si 108 000 PTZ sont distribués. A titre de comparaison, en 2016, c’est près de 115 000 PTZ qui avaient été distribués pour un montant avoisinant 1,5 milliard d’euros.

Paul Atz

[…] prêt à taux zéro (PTZ) est un dispositif permettant de financer une partie de votre achat immobilier sans avoir à […]