En 2024, les frais bancaires sont à la hausse de 2,1% mais restent inférieurs à l’inflation

{kind=link}

Étude annuelle exclusive du comparateur de banques Panorabanques sur l’évolution des frais bancaires.

En 2024, les banques ont revu leurs tarifs à la hausse et les Français vont ainsi payer en moyenne 225,20€ de frais bancaires, soit 2,1% de plus qu’en 2023. C’est la plus forte augmentation depuis 2017. Cela s’explique notamment par l’augmentation de plusieurs lignes tarifaires comme les frais de tenue de compte, les cartes bancaires, les virements en agence, les retraits déplacés…

Si cette hausse reste inférieure à l’inflation, estimée à environ 5% en 2023, elle cache de fortes disparités entre les banques.

La hausse des frais bancaires la plus forte depuis 2017

- En 2017, une augmentation significative des frais de tenue de compte a entraîné une hausse de 1,7% de la facture bancaire des Français

- En 2018, les tarifs bancaires ont connu une augmentation modérée de seulement 0,25%

- En 2019, les Français avaient vu leurs frais bancaires baisser de 1% sous l’impulsion du gel des tarifs bancaires décidé par le Gouvernement

- En 2020 et en 2021, les frais bancaires ont connu une légère augmentation de 0,2% et 0,6% respectivement

- En 2022, les tarifs bancaires augmentent fortement de 1,5%

- En 2023, une augmentation très modérée de 0,30% a été enregistrée, suite à l’appel à la modération lancé aux banques par le ministre de l’Économie

- En 2024, les tarifs bancaires augmentent de 2,1% pour s’établir à 225,20€. C’est la plus forte hausse enregistrée depuis 2017.

- Certains frais augmentent sensiblement :

- Les frais de tenue de compte

- Les cartes bancaires

- Les retraits déplacés en zone euros

- D’autres frais augmentent modérément :

- Les frais hors zone euro

- Les virements en agence

- Les commissions d’intervention

- D’autres frais baissent :

- L’envoi du chéquier en recommandé

- Les lettres d’information pour compte débiteur non autorisé

- Quelques frais sont stables :

- L’abonnement à la gestion du compte sur internet (de rares irréductibles les facturent encore).

LES SERVICES QUI SONT À LA HAUSSE EN 2023

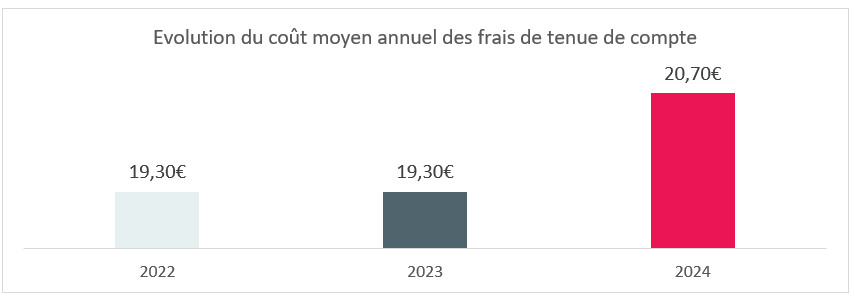

Les frais de tenue de compte

- Depuis leur apparition, dans les années 2010, les frais de tenue de compte ont augmenté tous les ans, sauf entre 2018 et 2019 grâce au gel des tarifs bancaires et en 2023, à la suite de l’engagement des banques à limiter la hausse de leurs tarifs

- En 2024, les frais de tenue de compte augmentent de nouveau très fortement (+7,3%) : le montant moyen des frais de tenue de compte passe de 19,30€ par an à 20,70€

- 49 banques augmentent cette ligne tarifaire, contre 27 en 2023 et 35 en 2022

- Les banques ayant enregistré les hausses les plus significatives des frais de tenue de compte sont les suivantes : le Crédit Agricole Centre-Ouest a augmenté ces frais de 50%, la Caisse d’Épargne Bretagne Pays de Loire de 25%, La Banque Postale de 21% et la Banque Populaire Val-de-France de 20%

- Aucune banque n’a réduit ses frais de tenue de compte ou les a rendus gratuit

- Lorsqu’ils sont facturés, ces frais s’établissent à 23,60€ en moyenne.

La carte

Le coût de la carte bancaire qui représente près de 30% de la facture totale, augmente de 2,9% au global pour s’établir à 64,60€ en 2024, sous l’effet de plusieurs hausses :

- La hausse des cartes bancaires classiques à débit immédiat

- 69 banques augmentent le prix de cette carte, soit 20 banques de plus qu’en 2023

- Aucun établissement n’affiche de baisse

- La hausse des cartes bancaires classiques à débit différé

- 66 banques augmentent le prix de cette carte, contre 45 banques en 2023

- Aucun établissement n’affiche de baisse

- L’écart de prix continue de se réduire (seulement 0,20€ de différence en 2024, 0,10€ en 2023, 0,70€ de différence en 2021, contre 1,10€ en 2020, 1,90€ en 2019, et 2,40€ en 2018)

- Dans 19 banques, la carte à débit différé est moins chère que la carte à débit immédiat. C’est notamment le cas chez le Crédit Agricole Ile-de-France, la Banque Populaire du Nord ou la Caisse d’Epargne Côte d’Azur.

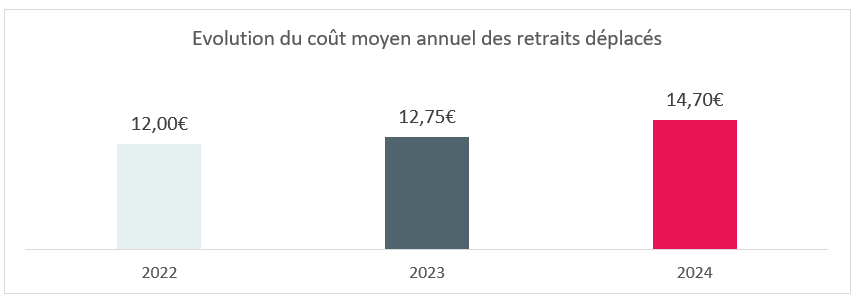

Les retraits déplacés continuent toujours d’augmenter

| Un retrait déplacé est un retrait effectué dans une autre enseigne bancaire que la sienne. Deux choses sont prises en compte pour calculer le coût des retraits déplacés : le nombre de retraits déplacés gratuits par mois et le prix unitaire des retraits au-delà de cette gratuité. |

- Le coût annuel moyen pour 4 retraits déplacés/mois en France augmente de 10,6% en 2024, après une hausse de 6,25% en 2023 :

- Ainsi, pour 4 retraits déplacés par mois, le coût moyen annuel était de 8,60€ en 2021, 12,00€ en 2022, 12,75€ en 2023 et il passe à 14,10€ en 2024

- Cela s’explique en grande partie par la baisse du nombre de retraits déplacés gratuits par mois : 10 banques ont baissé ce nombre en 2024. C’est notamment le cas du Crédit Agricole Anjou Maine, qui passe de 6 retraits déplacés à 4, ou du Crédit Agricole Centre Est, qui passe de 4 retraits à 2

- La Banque Populaire Val de France est la seule banque qui a augmenté le nombre de retraits gratuits par mois, passant de 2 à 3 retraits gratuits avec une carte classique

- 11 banques ont également augmenté le coût unitaire, telles que la Banque Populaire Franche-Comté, La Banque Postale ou LCL

- Les banques qui facturent le plus cher ces retraits déplacés sont LCL (1,50€), la Banque Populaire Franche-Comté (1,40€) et la Banque populaire Auvergne-Rhône-Alpes (1,25€).

| Anna Meylacq, porte-parole de Panorabanques : « Comment éviter les frais sur les retraits au distributeur ? » « Après avoir vérifié à combien de retraits déplacés gratuits vous avez le droit par mois, privilégiez les distributeurs appartenant à votre banque, car ces derniers ne facturent généralement pas de frais pour les retraits internes. Vous pouvez également ouvrir un compte auprès d’une banque en ligne. Dans la plupart des cas, leurs cartes bancaires sont gratuites ou peu coûteuses, et elles permettent de retirer de l’argent sans frais dans les distributeurs de la zone euro » |

- Les retraits et paiements hors zone euro augmentent de 1,4% en 2024

- Le coût moyen pour 1 000€ dépensés hors zone euro est de 42,10€ en 2024, contre 41,50€ en 2023

- 30 banques augmentent ces frais en 2024 contre 19 banques en 2023

- Le Crédit Mutuel Nord-Europe est la seule banque qui baisse ses tarifs

Les virements en agence

- Après avoir augmenté en 2022 de 9,50% pour atteindre 4,60€ en moyenne par virement, ce montant est resté identique en 2023

- En 2024, les virements occasionnels en agence évoluent de nouveau à la hausse. Ils augmentent de 0,20€ en moyenne, représentant une hausse de 4,3% par rapport à l’année précédente. Ainsi, le coût moyen par virement passe de 4,60€ en 2023 à 4,80€ en 2024

- 47 banques augmentent cette ligne tarifaire

- 3 banques réduisent ce coût, dont le Crédit Mutuel Nord-Europe, le Crédit Mutuel Massif-Central et la Banque Populaire Aquitaine-Centre-Atlantique.

Le coût du découvert non autorisé évolue légèrement

Ce coût comprend :

- Les commissions d’intervention : elles sont plafonnées à 8€ par commission et 80€ par mois depuis 2014.

- En 2024, 8 banques sont toujours en deçà de ce plafond. Ces commissions sont gratuites dans la plupart des banques en ligne

Ce sont les commissions d’intervention qui alourdissent beaucoup la facture du découvert non autorisé - En 2024, ces frais évoluent de 2,6%. Le Crédit Coopératif et La Banque Postale sont les seules banques à faire évoluer cette ligne tarifaire avec une hausse de 1 euros mais qui reste sous le plafond des 8€.

- En 2024, 8 banques sont toujours en deçà de ce plafond. Ces commissions sont gratuites dans la plupart des banques en ligne

- Les « lettres d’information pour compte débiteur non autorisé » :

- Ces frais baissent très légèrement de 1%, passant de 9,80€ en 2023 à 9,70€ en 2024

- 8 banques augmentent ce tarif et seule la Banque Populaire Alsace-Lorraine-Champagne rend ce service gratuit alors que son coût était de 10 € l’année passée

- Les agios du découvert non autorisé : le taux nominal annuel du découvert non autorisé varie entre 16% et le taux d’usure (environ 21%). Mais ces taux s’appliquent souvent sur des périodes courtes. Ce sont surtout les commissions d’intervention qui font grimper la facture.

LES SERVICES QUI SONT À LA BAISSE EN 2024

Le coût d’envoi du chéquier en recommandé

- Les frais d’envoi du chéquier en recommandé continuent de baisser. Après une baisse de 3,5% l’année dernière, en, 2024, ce tarif baisse légèrement de 1,4%, passant de 7,20€ à 7,10€ en moyenne

- De nombreuses banques abandonnent des frais supplémentaires associés aux frais postaux pour ne faire facturer plus que ces derniers

- 13 banques baissent le coût d’envoi du chéquier en recommandé

- 45 banques augmentent légèrement cette ligne tarifaire

LES SERVICES DONT LE TARIF N’ÉVOLUE PAS EN 2024

La gestion du compte sur internet : 4 banques facturent toujours ce service

- Faire payer l’abonnement à la gestion du compte sur internet est une exception :

- 4 banques le facturent toujours en 2024 contre 49 en 2015

- Le Crédit Mutuel Maine-Anjou Basse-Normandie est la seule banque qui a baissé cette ligne tarifaire, passant à un abonnement 12€ par an à 9€ par an.

Verbatim de Anna Meylacq

Comment réduire sa facture bancaire en 2024 ?

« Bien que les banques aient augmenté leurs tarifs en moyenne de 2,1% par rapport à 2023, cette hausse demeure contenue dans le contexte de forte inflation que nous traversons depuis près de deux ans.

Cependant, une analyse approfondie révèle que certains frais connaissent une augmentation plus marquée que d’autres. C’est notamment le cas des frais de tenue de compte, des cartes bancaires ou des retraits déplacés. Il est donc important de surveiller attentivement ses frais bancaires.

Afin de limiter l’impact de l’augmentation des frais bancaires sur votre budget, n’hésitez pas à négocier avec votre conseiller bancaire concernant les coûts des produits et services auxquels vous êtes abonnés. En cas d’échec des négociations, envisagez de changer de banque pour profiter de tarifs plus avantageux, ou de vous tourner vers des banques en ligne. N’hésitez pas à aller comparer les banques entre elles, soit par vous-même, soit en utilisant un comparateur comme Panorabanques. Il vous aidera à voir combien d’économies vous pourriez réaliser.»

Méthodologie de l’étude

Panorabanques a analysé l’évolution des tarifs de 138 banques de France Métropolitaine, représentant plus de 95% de part de marché. L’étude porte sur l’analyse détaillée de 246 lignes tarifaires et de 582 packages bancaires.

La comparaison s’effectue entre les tarifs en vigueur en janvier 2024 versus janvier 2023. Ainsi, toutes les modifications de tarifs dans le courant 2023 sont comptabilisées dans cette étude.

Le profil du « Français moyen » a été établi à l’aide des comportements déclarés par les personnes ayant effectué une comparaison bancaire sur Panorabanques en 2023.