Les taux des crédits consommations en hausse de 43% sur un an ! Et 5% des Français font un crédit consommation pour lutter contre l’inflation.

{kind=link}

Dans un contexte économiquement difficile pour les Français, les organismes de crédits ont augmenté en moyenne leurs taux de 2 points en un an (soit +43% de hausse sur 1 an). L’inflation persistante oblige les organismes de crédits à réviser leurs taux tous les mois et ils sont également plus regardants sur les profils des emprunteurs.

La hausse des taux généralisée à tous les types de projets

Une hausse généralisée de près de 43% sur 1 an !

La hausse des taux par la Banque Centrale Européenne se traduit également par une hausse de taux auprès des banques et des organismes de crédit.

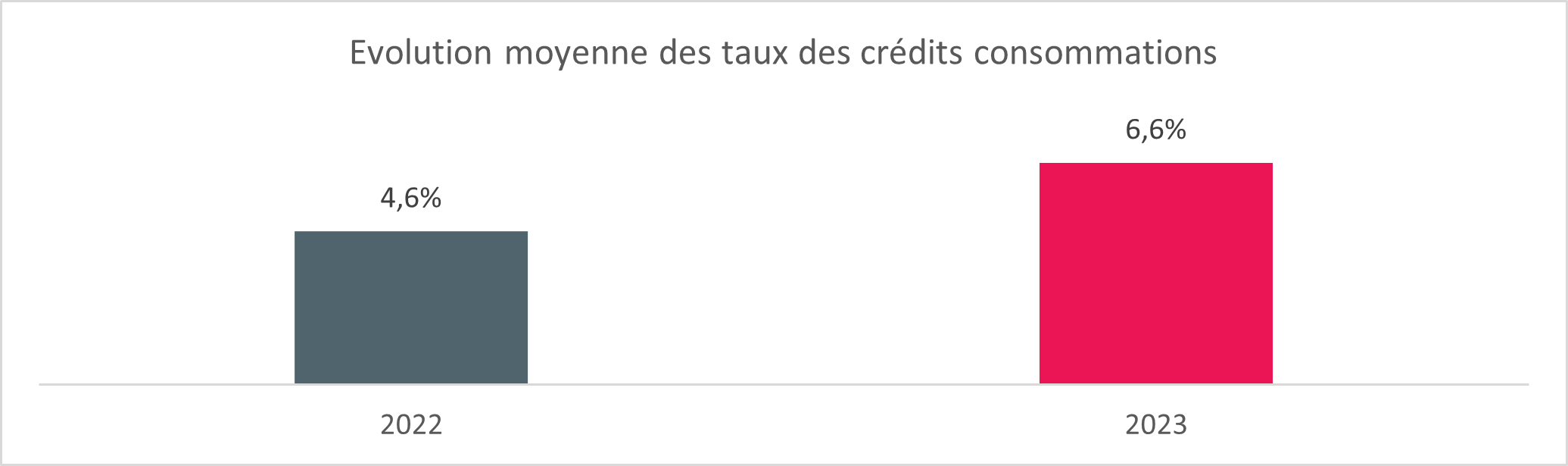

En moyenne les taux sont les suivants :

- En moyenne 4,6% pour le premier semestre 2022

- En moyenne 6,6% pour le premier semestre 2023

Les taux des crédits consommations sont en hausse de plus de 2 points en 1 an. En comparant le premier semestre 2022 avec le premier semestre de cette année, la hausse est la suivante : en moyenne +2,05 points (soit une hausse de 43%).

*Moyenne établie en comparant l’évolution du premier semestre de l’année 2022 et du premier semestre de l’année 2023 (de janvier à juillet) sur plus de 370 offres de crédits

| Pourquoi les taux augmentent ? Avec une inflation persistante depuis plus d’un an, La Banque Centrale Européenne prend régulièrement la position d’augmenter ses taux. Mécaniquement les banques et les organismes de crédits doivent emprunter à un taux plus élevé. Cette hausse de taux est donc répercutée sur le client qui va payer plus cher son crédit. La demande en crédit sera elle aussi mécaniquement en baisse. |

L’ensemble des types de crédits consommations subissent cette hausse des taux :

- Les crédits affectés : véhicule neuf, véhicule occasion, moto et travaux

- Les crédits non affectés : le prêt trésorerie

Un particulier obtiendra souvent un meilleur taux avec un crédit affecté, car la banque ou l’organisme de crédit saura précisément l’utilité des fonds. Là où sur un crédit non affecté, l’emprunteur peut faire ce qu’il veut de la somme empruntée.

| Quelle est la différence entre un crédit affecté et non affecté ? Le crédit affecté permet d’obtenir des fonds afin de financer l’achat d’un bien. Les fonds prêtés doivent obligatoirement être utilisés pour financer un projet particulier. Le client ne peut utiliser les fonds comme il le souhaite.Le crédit non affecté n’est pas lié au bien : le client est totalement libre d’utiliser les fonds obtenus comme bon lui semble. |

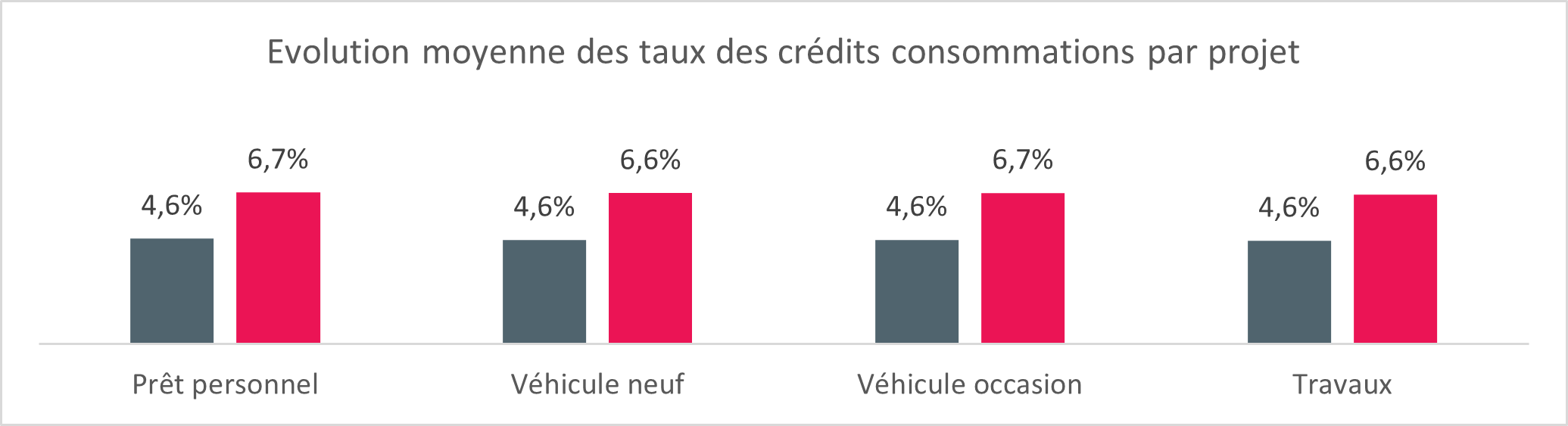

Tous les types de crédits subissent une hausse des taux

Qu’il s’agisse d’un crédit de trésorerie, pour un véhicule neuf, d’occasion ou pour des travaux, la hausse des taux est sensiblement la même.

En moyenne la hausse est la suivante selon les différents types de crédits :

- Prêt de trésorerie : +2,03 points

- Véhicule neuf : +2,06 points

- Véhicule d’occasion : +2,06 points

- Travaux : +2,05 points

*Moyenne établie en comparant l’évolution du premier semestre de l’année 2022 et du premier semestre de l’année 2023 (de janvier à juillet) sur plus de 370 offres de crédits

Le profil des Français qui font un crédit consommation

44% des Français qui font des crédits consommations, les font pour des montants de moins de 6 000€

Le montant moyen des crédits consommations accordés pour l’année 2023 est d’environ 9 300€

Parmi les Français qui font des crédits consommations, ils sont une majorité à en faire pour un montant inférieur à 10 000€ :

- 44% font des crédits de moins de 6 000€

- 20% pour des crédits de 6 000 à 10 000€

- 30% font des crédits de 10 000€ à 20 000€

- Et ils sont seulement 7% à faire des crédits de plus de 20 000€

Les Français qui font un crédit, font majoritairement des prêts de trésorerie. Cela signifie que ce sont des crédits non affectés, l’emprunteur peut alors faire ce qu’il souhaite de la somme empruntée.

- Prêt trésorerie : 57%

- Véhicule (neuf, occasion et moto) : 30%

- Travaux : 13%

Il est également important de préciser que 5% des Français déclarent faire un crédit consommation à cause de l’inflation car ils n’arrivent pas à compenser la hausse générale des prix sur leur budget. Un chiffre similaire entre 2022 et 2023. Faire un crédit consommation pour lutter contre la hausse générale des prix n’est pas un acte anodin qui ne doit être envisagé qu’en dernier recours.

Concernant le profil des emprunteurs, les 30-40 ans sont ceux qui souscrivent le plus à un crédit. Les populations les plus jeunes et les plus âgées sont ceux qui se tournent le moins vers les solutions de crédit consommation.

- Seulement 12% des Français qui font un crédit consommation ont moins de 30 ans ;

- 30% ont entre 30 et 40 ans ;

- 26% ont entre 40 et 50 ans ;

- 19% ont entre 50 et 60 ans ;

- Et seulement 14% ont plus de 60 ans.

Les alternatives au crédit consommation

La carte bancaire à débit différé

La carte bancaire à débit différé permet de bénéficier d’une avance de trésorerie sur ses dépenses. Seulement 24% des Français ont une carte de crédit (débit différé). Les paiements par carte sont alors regroupés et prélevés sur le compte une seule fois en fin de mois ou au début du mois suivant.

Les banques mettent de plus en plus en avant les cartes à débit différé, certaines banques la facturent même moins cher que la carte à débit immédiat :

| Top 5 des banques où la CB à débit différé est moins chère que la CB à débit immédiat | Prix de la CB classique à débit immédiat 2023 | Prix de la CB classique à débit différé 2023 | Variation |

| BANQUE DE SAVOIE | 57,00 € | 50,00 € | -7,00 € |

| CRÉDIT AGRICOLE ILLE-ET-VILAINE | 44,85 € | 40,80 € | -4,05 € |

| CRÉDIT AGRICOLE TOULOUSE 31 | 45,90 € | 43,80 € | -2,10 € |

| CAISSE D’ÉPARGNE AUVERGNE LIMOUSIN | 47,00 € | 45,00 € | -2,00 € |

| BANQUE POPULAIRE DU NORD | 48,00 € | 46,00 € | -2,00 € |

*Tarifs au 1er janvier 2023

Le paiement fractionné ou différé

Le paiement fractionné ou différé (Buy Now Pay Later ou BNPL) s’impose de plus en plus auprès des Français. Des fintechs comme Alma, Klarna ou encore Scalapay proposent des solutions de paiement différé ou fractionné.

Lors d’un achat, le client peut choisir si le commerçant est partenaire, une solution de paiement différé ou fractionné pour réaliser son achat. Des frais peuvent s’appliquer.

Le BNPL reste une solution très simplifiée pour les clients pour réaliser un achat et ainsi éviter de faire un crédit consommation auprès d’un organisme ou bien auprès de sa banque.

Le microcrédit

Le microcrédit s’est développé au cours des dernières années. Ce type de crédit se caractérise par des montants faibles empruntés (en général de quelques centaines à quelques milliers d’euros) et une courte durée d’emprunt. Le microcrédit se caractérise également par une disponibilité immédiate des fonds ou en quelques jours.

Plusieurs solutions de microcrédit existent, par exemple :

- FinFrog : la fintech FinFrog propose des solutions de financement de 100€ à 600€ et un remboursement en 4 à 6 fois. Le TAEG (taux annuel effectif global) maximum des prêts proposés sur le site finfrog.fr est de 21,6%.

- Clic de Boursorama Banque : les clients de la banque en ligne Boursorama Banque ont accès à une solution de microcrédit jusqu’à 2000€ et un remboursement étalé sur 90 jours. Des frais de dossiers s’appliquent entre 5€ et 20€ selon le montant demandé. Le TAEG (taux annuel effectif global) des prêts proposés par Clic de Boursorama Banque est de 6,31%.

Verbatim de Basile Duval

« Le contexte global des hausses des taux de la Banque Centrale Européenne se traduit également par une hausse des taux des organismes de crédits. En plus d’augmenter les taux, les organismes sont également plus regardants sur les profils des Français qui font un crédit.

Dans ce contexte économiquement complexe, il est très important de comparer les différentes offres de crédits afin de trouver le meilleur taux pour son projet. Des alternatives existent comme le microcrédit, la carte bancaire à débit différé ou encore le BNPL, ce qui peut permettre de résoudre un besoin de trésorerie ponctuel à cause d’un imprévu, ou bien de faciliter un achat. »

Méthodologie de l’étude

Cette étude s’appuie les données internes de Panorabanques. Panorabanques a comparé 5 organismes de crédits spécialisés sur plus de 370 offres.

Certaines données sont issues d’un sondage réalisé par Poll&Roll pour Panorabanques, par questionnaire autoadministré du 11 au 17 août 2023. Chaque sondage a été réalisé auprès d’un échantillon de 1000 Français représentatifs de la population française âgée de 18 ans et plus, constitué avec la méthode des quotas appliquée aux variables suivantes : sexe, âge, profession de l’individu, stratification par région et catégorie d’agglomération.

D’autres données sont issues des utilisateurs de Panorabanques. Les données comparées sont du 1er semestre 2022 et du 1er semestre 2023. Chaque échantillon représente un total de 1646 Français ayant obtenu un crédit consommation.

À propos de Panorabanques

Leader de la comparaison de banques sur internet, Panorabanques est un service gratuit d’information et de comparaison des offres bancaires. Panorabanques s’adresse aux particuliers qui veulent bien choisir leur banque. Ils y trouvent une information claire et actualisée sur 148 banques, sur 196 lignes tarifaires et plus de 20 services. Panorabanques compare également les produits d’épargne et de crédit.

Profil de Basile Duval

Basile Duval est le Porte-Parole de Panorabanques. Après une première expérience au sein du service Marketing chez Boursorama Banque, il rejoint Panorabanques en tant que Responsable du Contenu. Pendant 2 ans, il a accompagné la Directrice Générale de Panorabanques dans chacune de ses prises de parole, avant de prendre le poste de Porte-Parole. Véritable expert du secteur bancaire, il est à l’affût de toutes les nouveautés et tendances créées par les banques. Il analyse, décrypte et compare les offres et les tarifs des banques françaises.

Contacts presse : presse@panorabanques.com