Vybe, la néobanque pour les adolescents

{kind=link}

Les néobanques font feu de tout bois ! Voilà ce qui vient à l’esprit quand on liste les segments de clientèle auxquels ces nouveaux acteurs du digital sont dédiés : qu’il s’agisse des PME (par ex. Memo Bank), des indépendants et auto-entrepreneurs (par ex. Blank) ou encore tout personne se rendant chez un buraliste (ex. Nickel), chaque offre semble couvrir des populations de plus en plus spécifiques.

Depuis quelques mois, un nouveau filon est à l’honneur : celui des adolescents. Une poignée de néobanques se bousculent déjà au portillon et pour cause ! Moins de 15% des jeunes âgés de 10 à 18 ans disposent d’une carte bleue. Proposant moyens de paiement et services extra-bancaires, les offres de ces néobanques sont accessibles dès le plus jeune âge. La plus récente d’entre elles ? Vybe, une société d’origine anglaise qui proposera une carte prépayée et une application mobile.

L’occasion pour billetdebanque d’analyser l’arrivée de ce nouveau concurrent dans un écosystème encore vierge de la présence des banques traditionnelles.

Vybe, la culture « jeunes »

Très fortement ancrée sur les réseaux sociaux et notamment Instagram (plus de 45 000 abonnés), Vybe se veut « simple, transparent et surtout cool ». Mais l’offre, résolument tournée vers la génération Z et leurs usages d’outils numériques au quotidien, doit aussi séduire les parents. Ces derniers délivrent en effet l’argent de poche qui alimentera le compte bancaire.

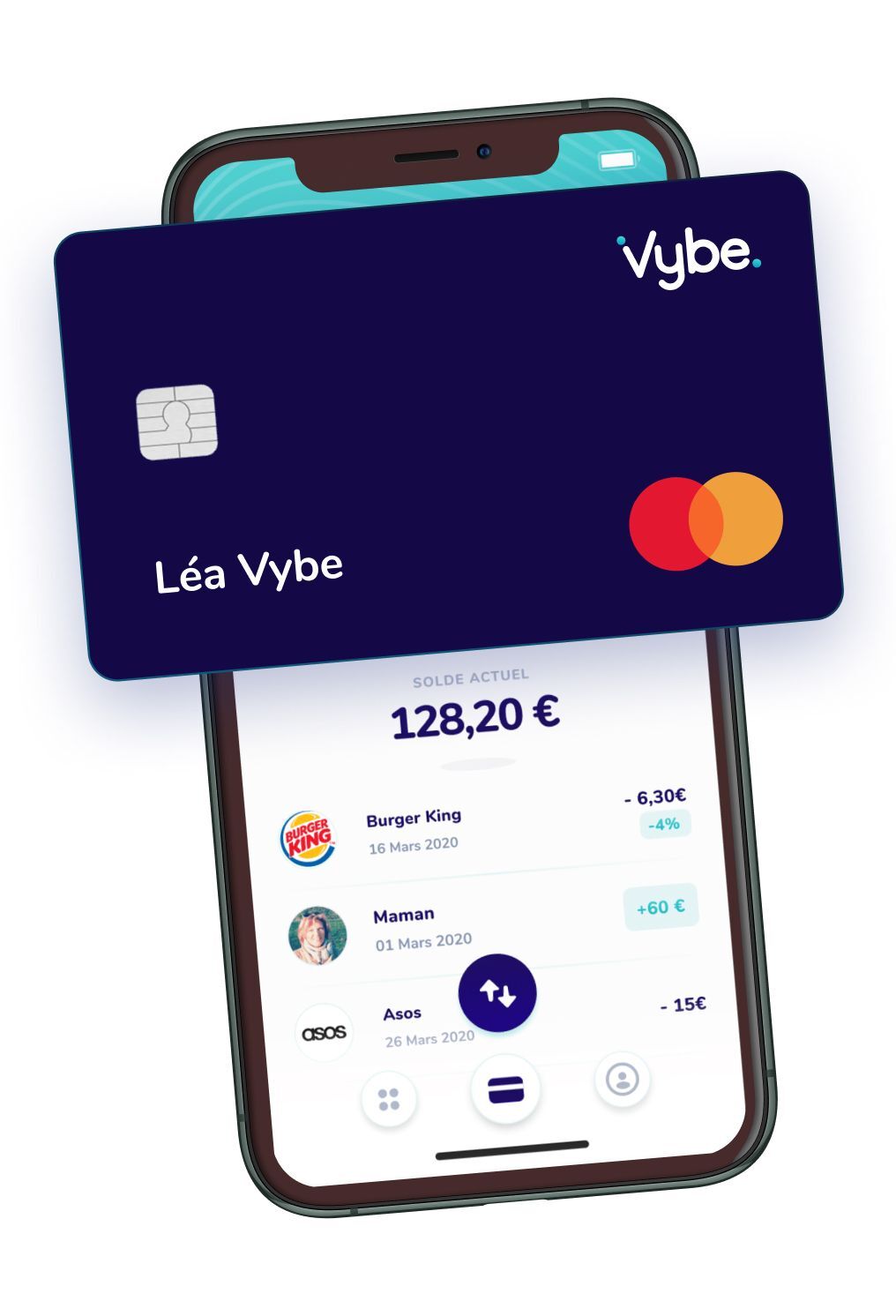

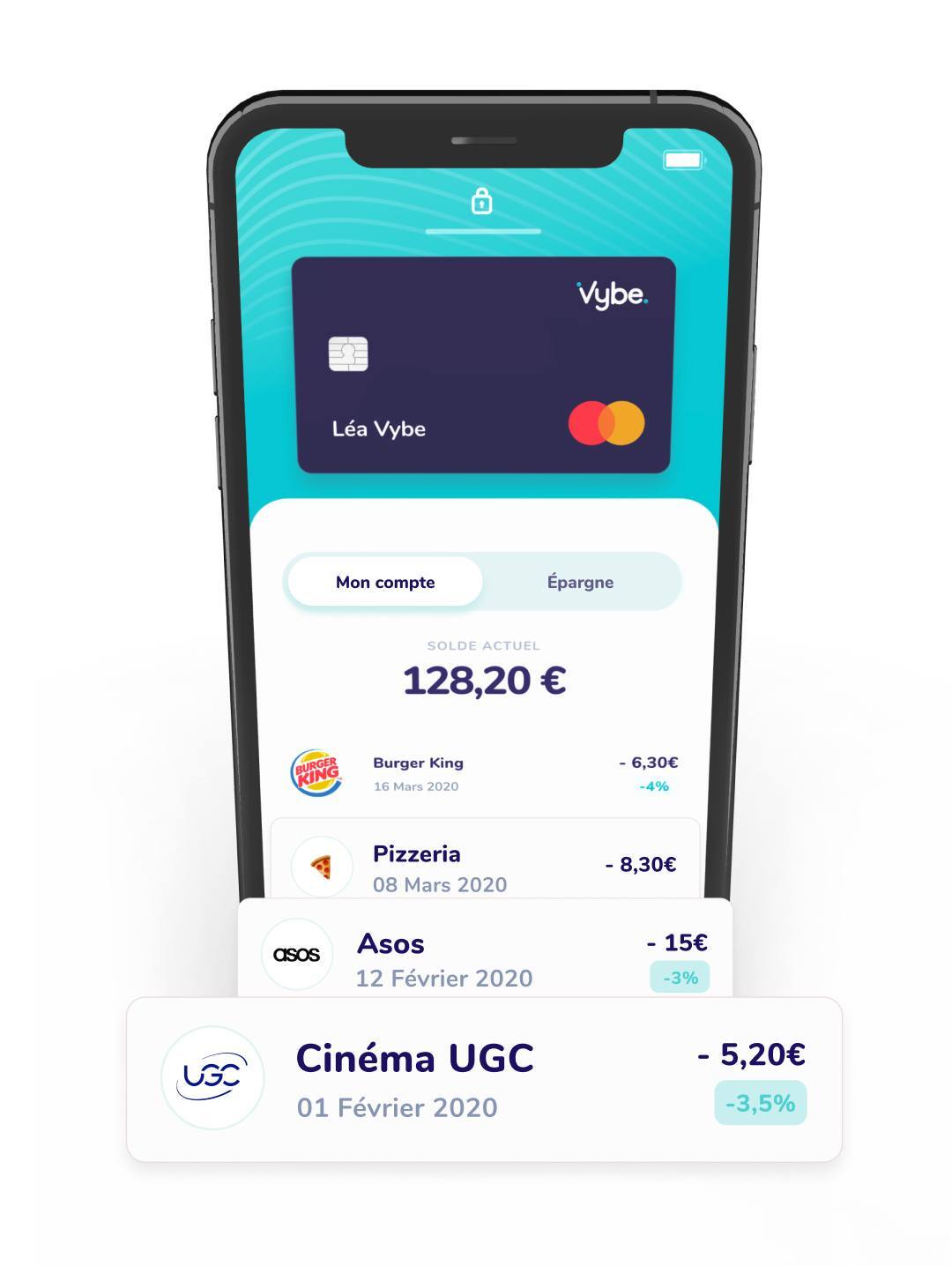

Vybe devra donc cocher deux cases : proposer une solution qui séduise à la fois sa jeune clientèle mais rassure également les parents en termes de sécurité et de contrôles sur les comptes de leur progéniture. Dans les faits, la souscription d’une offre par des mineurs sera nécessairement effectuée en présence de leur tuteur légal. Toute situation débitrice et de solde négatif ne pourra advenir car, ne délivrant que des MasterCard prépayées, aucun découvert ne sera possible.

Gratuité pour les services dématérialisés

Vybe se présente comme un farouche opposant à la monnaie fiduciaire, en témoigne le constat sur son site : « la génération Z est entièrement mobile et les retraits en distributeur sont voués à disparaître petit à petit. De plus, les espèces peuvent être volées ou perdues ».

C’est pourquoi l’offre de la néobanque insiste sur la gratuité des services digitaux et, au contraire, restreint la circulation d’argent liquide :

- L’application, la carte pré-payée et la tenue du compte sont totalement gratuits.

- Les virements classiques (via IBAN) depuis/vers une autre banque sont gratuits.

- Les virements instantanés entre compte Vybe sont totalement gratuits aussi.

- Les 3 premiers retraits en distributeur sont gratuits, mais tout retrait supplémentaire sera facturé 1€/retrait.

Le pari des fonctionnalités extra-bancaires

Pour fidéliser une clientèle résolument « digital-native », Vybe a misé sur plusieurs mécanismes extra-bancaires dont le but est de rendre l’expérience de l’épargne plus ludique et collective. Seront donc mis à disposition :

- L’euro arrondi : pour chaque dépense, il sera possible d’arrondir automatiquement le montant à l’euro supérieur. Ces quelques centimes en plus sont ajoutés sur un espace « Épargne ».

- Le Cashback : pour chaque utilisation de la carte Vybe en lien avec des marques partenaires triées sur le volet (Asos, Burger King etc.), une petite partie de la somme dépensée est retournée sur le compte ou bien sur un espace « Épargne ».

- Le parrainage : chaque compte Vybe possède un lien de parrainage faisant bénéficier au parrain et au parrainé 2€ à chaque ouverture de compte. Le petit plus : le parrainage peut se faire avec un nombre illimité de personnes !

Ces différents outils, optionnels, vont de pair avec la toute nouvelle expérience utilisateur que Vybe réserve à ses « ambassadeurs ». Sans donner plus de détails, le site indique que certains clients volontaires pourront opter pour ce statut afin de « représenter Vybe partout où ils iront et se verront confier des missions par mail ». Intriguant !

Vybe dans la hype

Nourrie au grain au sein de The Family, un incubateur de start-up parisien connu pour être atypique, Vybe a su s’attirer les bonnes grâces d’investisseurs de renom tel que Ronan Le Moal (ex DG du groupe Crédit Mutuel Arkea), Thibaud Elzière (CEO de eFounders) ou encore Ankur Nagpal (CEO de Teachable). L’intérêt qu’elle suscite s’est récemment manifesté par le bouclage d’une levée de fonds de 2,2 millions d’euros.

Évidemment, l’heure n’est pas encore au bilan car Vybe n’est toujours pas officiellement disponible. Seule la « pré-app » peut être téléchargée sur mobile, permettant aux premiers utilisateurs de s’inscrire sur une liste d’attente et de commencer les parrainages. Il n’en demeure pas moins que la startup revendique déjà plus de 900 000 utilisateurs inscrits, 270 000 téléchargements de son application, ainsi que 170 000 pré-commandes de cartes Vybe. Des chiffres qui démontrent la solidité de ce nouvel acteur dans un secteur en pleine ébullition.

Un marché qui reste à conquérir

Vybe n’est évidemment pas la seule à lorgner sur le segment des adolescents : composé d’environ 8 millions de personnes très faiblement bancarisées, d’autres acteurs ont rapidement compris le potentiel de ce marché. A ce jour, les offres des néobanques Pixpay, Xaalys et Kador (déclinaison de Boursorama pour les 12-17 ans) représentent une sérieuse concurrence.

Même les banques traditionnelles, grandes absentes jusque-là sur ce créneau, semblent s’y intéresser : la Société Générale, par exemple, a récemment dévoilé Banxup, son offre pour adolescents qui devrait paraître à la rentrée scolaire.